![]()

皆さんこんにちは!

ゆきかぜです

多くの投資家に活用されているNISAですが

『どちらを選べばいいのか分からない!』

という方も多いのではないでしょうか?

そこで今回は、

をテーマに解説していきます!

これからNISAや投資を始める方は必見です!

NISAについて詳しく知りたい方は先に下の参考記事↓を見て下さいね

ではいきましょう!

✓投資期間と投資経験と投資目的で選択肢は変わる

✓短期投資なら一般NISA

✓長期投資ならつみたてNISA

✓投資経験者は一般NISAがおすすめ

✓投資初心者はつみたてNISAがおすすめ

![]()

NISA制度の特徴

![]()

NISAは《Nippon Individual Savings Account》の略で

その頭文字を取って”NISA“と呼ばれています

最初にNipponとあるように海外にはない日本独自の制度となります

利益に税金が掛からない

NISAは日本語で小額投資非課税制度といい、

簡単に言えば

『投資で出た利益に税金が掛からない超お得な制度』

となります

一般的に投資で出た利益には20.315%の税金が掛かりますので

仮に10万円の利益が出たとしたら、

20,315円の税金を取られる計算になります

せっかく投資で利益が出てもその内

約20%も取られるのはキツいですよね…

しかし、

NISA枠を使った投資で出た利益には

税金が一切掛かりません

10万円の利益が出れば10万円丸々貰えるのです!

投資額が大きくなればなるほど、

税金の20%はその利益に響いてきますので

税金が出ないNISAは

『投資をするなら使い切らないと損!』

と言えます

NISA自体は”ただの入れ物”

良く誤解されるのですが、

NISAは投資商品ではありません

NISAという”専用口座“を使って投資商品を購入することで

その力を発揮します

簡単に言うと、

NISAと書かれた箱へ

自分で選んだ商品を入れていくイメージですね

(図のような感じです)

ちなみに

『どういった商品を選べば良いか分からない』

という方向けに

既におすすめファンドの紹介記事を作成しています

以下の参考記事↓を読んでみて下さいね!

持てるのは「一人一口座」まで

NISAは非課税枠であることから

1人が持てる口座の数に制限が設けられています

NISAかつみたてNISAのどちらかで1口座なので

それぞれを合わせて持つことはできません

非課税枠の再利用はできない

非課税枠の限度額に関しては

後ほど詳しく解説しますが、

それぞれの非課税枠は「年間でいくらまで」と決められています

仮にそのうちのいくらかを売却して

「枠を増設する」ということはできません

ただ、

NISAを最大活用したいなら

売らずに期限まで持っておくことが良いでしょう

大暴落時に狼狽売りすることは

確実に損切りとなるためおすすめしません

(むしろ値段が下がるなら僕は買い増しします)

さて、

ここまでNISA制度の特徴を大まかに紹介してきました

続けてNISAごとの特徴にも触れていきましょう!

![]()

一般NISAの特徴

![]()

一般NISAは2014年に誕生した最初のNISAです

ややこしいのですが、

NISAというと基本的には一般NISAを指します

早速、特徴を見ていきましょう!

✓購入できる金額は年間120万円まで

✓非課税期間は5年間

✓投資可能期間は2014年~2023年まで(現在)

✓ロールオーバー(資産移管)できる

✓拠出(入金)はいつでも可能

✓投資対象の幅が広い(以下の図を参照)

ここまでがNISAの特徴です

年間で購入できる金額が120万円と大きく

好きなタイミングで拠出できるため、

口座開設の段階で投資に回せる資金が多い方には

有利な特徴を持っています

ただし、

非課税枠が5年と少ないことから

✓退職金の代わりに資産形成したい

こういった方には向きません

この救済処置としては

5年の非課税期間が終了したのち、

保有している金融商品を翌年の非課税枠へ移行する

ロールオーバーという方法もありますので

投資開始から10年の間に

✓子育て

✓マイカー/マイホーム購入

といった

“大きくお金が動くライフイベント“

の開催が予想される場合は

その資金源としてNISAを活用するのも良いでしょう

また、

投資商品も豊富である点を活かし

リスクを大きく取ることができれば

5年の短期間で金融資産を大きく増やせる可能性があります

これらの特徴から

NISAは

『短期間でリスクを取りつつ”柔軟に”投資をしたい方向け』

と言えます

![]()

つみたてNISAの特徴

![]()

つみたてNISAは2018年に誕生した

を想定したジュニアNISAに続く第3のNISAです

所々、中身が一般NISAと違います

確認していきましょう!

✓購入できる金額は年間40万円まで

✓非課税期間は20年間

✓投資可能期間は無制限(現在)

✓ロールオーバー(資産移管)できない

✓拠出(入金)は積立のみ

✓投資対象の幅が狭い

ここまでがつみたてNISAの特徴です

年間で購入できる金額は40万円までとなり、

拠出の方法も積立てのみであることから

月の投資金額は33,333円が限度となります

逆に非課税期間は20年と長く、

ロールオーバー出来ないにしても

ゆとりのある資産運用が可能です

長期運用を意識した制度なので

✓もっと多くの資金を投資したい

こういった方には向きません

ただ、

つみたてNISAが圧倒的に有利な条件として、

20年間の非課税期間があります

『20年は長すぎる…』

と思うかもしれませんが、

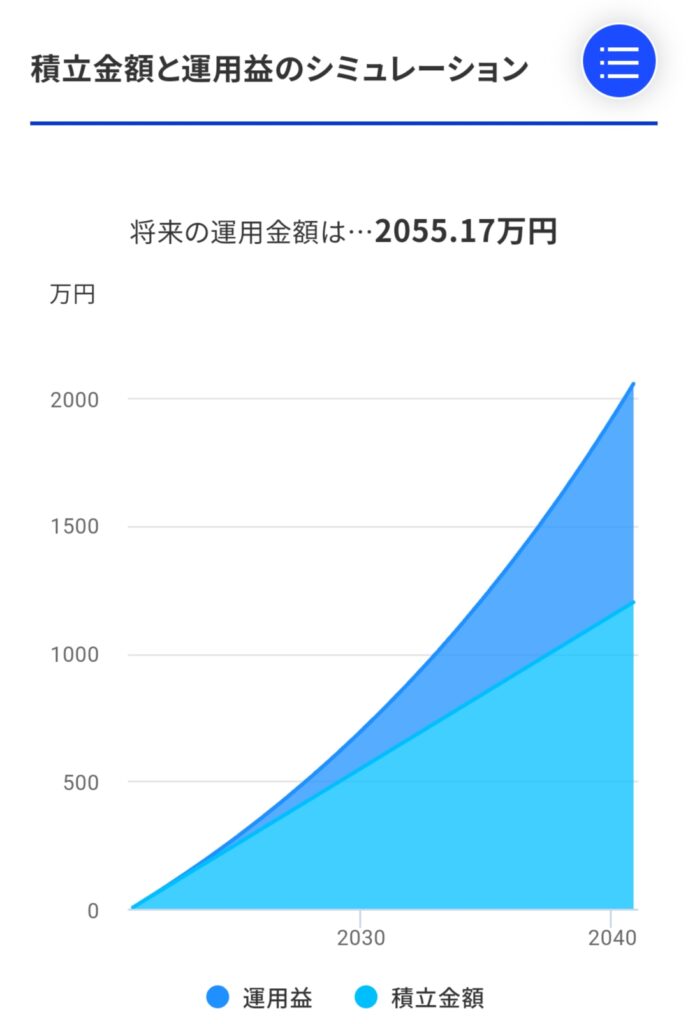

複利効果を使えば資産をケタ違いに増やすことができます!

仮に

・MAX20年間

・年利5%(平均より少し高いくらい)

で運用した場合、

以下の図のように20年後の資産は

約2,000万円に届きます!

まさに『お金がお金を産む』というわけです

先程の一般NISAとは逆に

✓退職金の代わり

✓数千円から数万円で少額投資したい

という方におすすめできますね!

これらの特徴から

つみたてNISAは

『長期間でリスクを抑えて”じっくり”投資をしたい方向け』

と言えます

![]()

2024年から新NISAになる

![]()

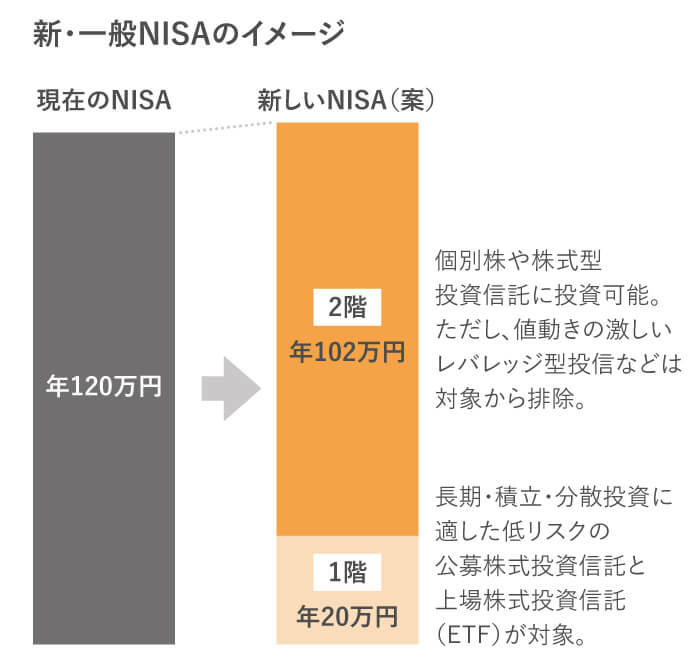

実は2024年からNISAは新制度に移行します

年間最大120万円だったのが

122万円に非課税枠が増枠されます

(つみたてNISAは変わらず年間40万円です)

また投資枠も

2階 → 年間102万円

の2階建て構造になり、

投資商品もより分散されるようになりました(以下の図を参照)

新規開始期間にも大きなテコ入れがあり

このように期限が伸びたことで、

自分の投資スタイルに合わせやすくなりました

例えば20代・30代の方は

先にNISA枠(一階部分のみ)を5年使い、

『その後つみたてNISAにロールオーバーする』

“実質25年の非課税枠“という方法も考えられます

逆に50代・60代の方は

前者よりも比較的に資金が多いため、

NISA・つみたてNISAを

老後のライフプランに合わせて選択すれば良いでしょう

いずれにしても、

新NISAは資産形成に是非とも活用したい内容となっています

見逃さないようにしましょう!

![]()

どちらを選べば良いか?

![]()

ここまでそれぞれの特徴をお話ししてきましたが、

『結局、今から始めるならどちらが良いの?』

という話ですよね…

結論を言ってしまうと、

皆さんのライフプランによります

という回答になるのですが、

それではアバウトすぎるので

いくつか例を出していきましょう!

投資初心者の場合

『投資なんて全くしたことがない』

『NISAで投資デビューします』

という投資経験がない方なら、

つみたてNISAがおすすめです

その理由としては

✓拠出の方法が積立のみなので”ほったらかし投資“ができる

✓毎月最大33,333円までと少ない金額から投資できる

これらが挙げられます

中身から分かる通り

投資の割に”ローリスク“であるため、

『まずは安全な銘柄に無理なく少しずつ投資をしたい』

という初心者の希望に沿った仕組みです

また、

投資に回せる資金においても

投資初心者がいきなり10万円・100万円を「ポンっ」と用意することは

簡単ではありません

まずは小額から始めることで、

投資の知識を増やしていくのが良いでしょう

投資経験者の場合

『自分は投資歴○○年です』

『自分でポートフォリオを組んでいます』

という投資経験がある方なら、

一般NISAがおすすめです

その理由としては

✓投資資金に余裕がある

✓いつでも拠出できるので資産配分を調整しやすい

✓年間120万円の非課税枠を無駄なく使える

これらが挙げられます

投資経験者のほとんどは

NISA以外でもポートフォリオを組んでいるはずなので、

拠出に制限があるよりも自由がある方が

自分がイメージした資産配分に

より近づけることができます

投資資金も

『毎月○○万円は投資に回す』

と収入の一部を既に投資の種銭としている方が多いので、

仮に

の資産を築けた場合、

その「売却益/含み益」は非課税となるため

✓この資金を別の金融資産に回す

このように投資の幅を広げることができるのです

またあえて投資せず、

約600万円の資産を5年という短期間で築いて

“円“として持っておくのも良いかもしれません

そこは投資経験者の判断次第といったところですね

![]()

まとめ

![]()

いかがだったでしょうか?

今回は『NISAを選ぶならどちらか』をテーマにお話してきました

まとめておきましょう!

・短期投資は『一般NISA』、長期投資なら『つみたてNISA』

・投資初心者は『つみたてNISA』、投資経験者は『一般NISA』

結論、

こんな感じですね!

投資目的に関しては以下の記事で詳しく紹介しています

ただ、

どちらを選ぶにせよ

NISAは投資初心者の方に一番オススメの投資です

「頭であれこれ考えるよりまず行動」

少しでも行動して、自由な人生を目指しましょう!

ここまで参考になれば嬉しいです

では、また次の記事で~

![]()