皆さんこんにちは

ゆきかぜです!

今回はこれから投資を始める方向けに

今ある余剰資金を『一括投資にするべきか、分割投資にするべきか』

こちらについて解説していきます

結論から言うと、

一括投資よりも分割投資にした方が良いです

これはインデックス投資でも株式投資でも同じことが言えます

この記事では

・分散投資のメリット/デメリット

この内容でお話ししていきます

投資で大失敗、つまり大損したくない人は必見です!

ではいきましょう

一括投資をオススメしない理由

一般的に投資を始める場合はある程度の資金が必要です

この理由は簡単で

投資元本が多いほど得られるリターンは多く、短時間で大きな結果が出やすくなるからです

雪だるまに例えると

元の雪玉が小さいものと大きいものでは、

大きい方が手っ取り早く雪だるまを作ることができます

しかし、

投資元本を一括投資することはオススメできません

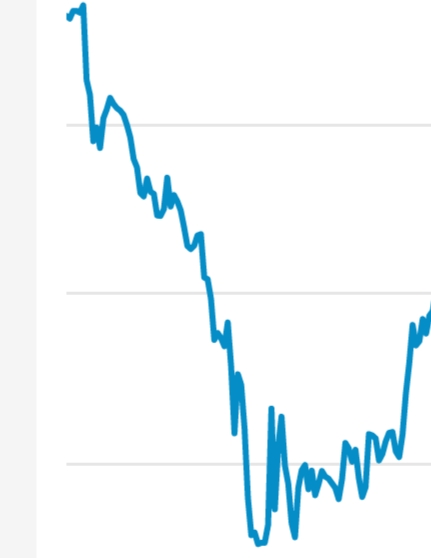

その理由が分かりやすいように図を用意しましたので、

まずは下の図をご覧下さい↓

このチャートは”とある個別株“から持ってきたものですが、

ここで皆さんに質問です

この株は上がるでしょうか?

それとも下がるでしょうか?

参考にチャートの前半を見ると

高いところからガクンと下がっています

そのあと上下しながら徐々に上がっていますが、

この後はどうなるでしょうか?

答えは

下がります

赤い点が一枚目の図の終わりを指していますが

何が言いたいのかと言うと、

株価は誰にも読めないということです

それは”天才投資家”でも”有名コメンテーター”でも同じです

株価が読めないということは、

一括投資したタイミングが上記の図の初めの様に『一番高いところ』だった場合、

大損する可能性があります

逆に『一番低いところ』で掴もうと思っても

翌日暴落してさらに下がったり、

株価が回復して上がったりすることもあります

つまり、

投資はタイミングがもの凄くシビアであるため、

一括投資では”ギャンブル性の高い投資“になってしまうのです

仮に、一番低いところで買えたとしても

次の買い増し時に同じように安く買える保証はありません

すべては購入タイミングの運次第なので、

資産を増やすどころか逆に減らしてしまう可能性があります

せっかくの投資もそれじゃ意味ないですよね…

『《投資》しているつもりが《投棄》になっていた』

なんてことにならないように、

勝つ見込みのない一括投資は止めておきましょう

![]()

分散投資のメリット

分散投資は一括投資に比べて

リスクを細分化できるメリットが多く存在します

1つずつ見ていきましょう!

分散投資では金額にもよりますが、

5年・10年単位の長期投資になりがちです

そういった長期的な投資の場合、

《ドルコスト平均法》を使うのが”投資の勝ちパターン“と言えます

簡単に言うと

毎月一定額を決まったタイミングで購入し続けるため、

買ったタイミングが高かろうと安かろうと

損をしにくい投資ができるというものです

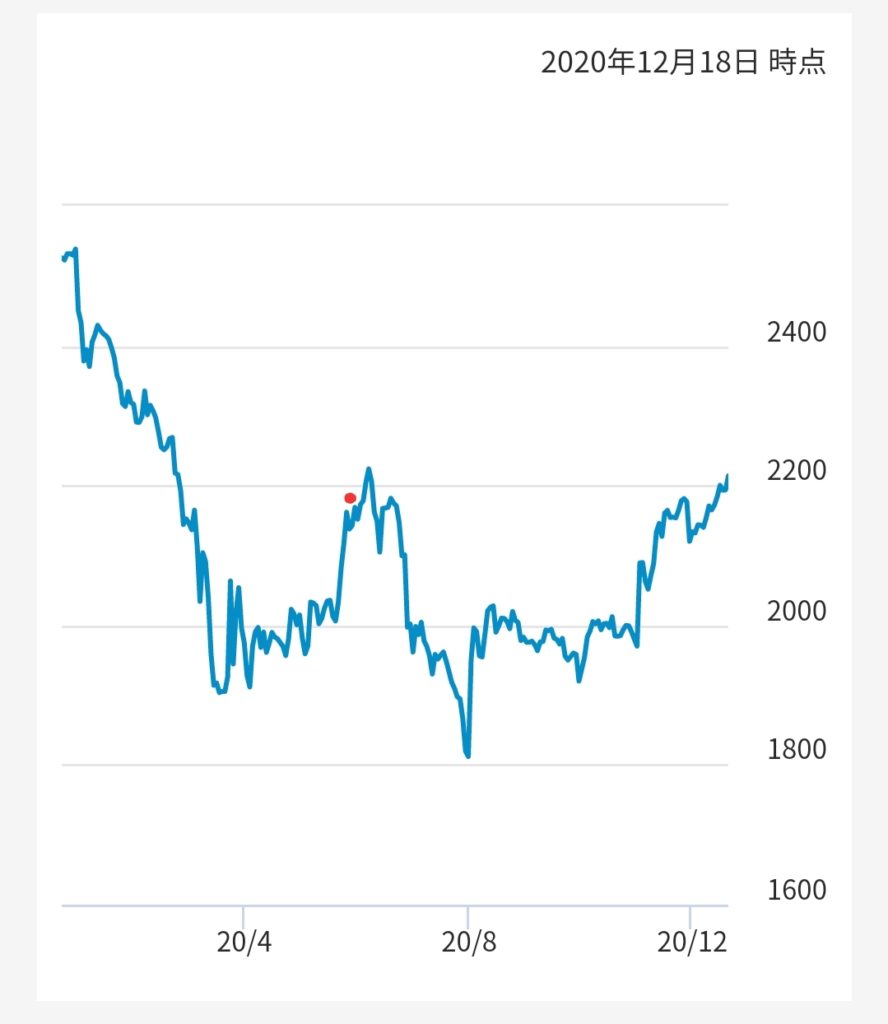

例えば、

毎月5万円を毎月5日に積立てていった場合、

先程の図のチャート↓を見ても

ドルコスト平均法を活用すれば、

ギザギザの高いところ・低いところで買うことができます

一括投資にはできない裏技ですね

ドルコスト平均法については

以下の記事↓でさらに詳しく紹介しています

先日のコロナショック同様、

株価が暴落した時は投資金額にもよりますが

資産が半分になる場合があります

100万円投資しているなら50万円になり、

1,000万円投資しているなら500万円になります

仮に投資金額が50万円だったとしても25万円であるため

僕の一ヵ月の給料が吹っ飛ぶ損失額を計上することになります

こんな状況は『穏やかでない』ですよね…

しかし、

分散投資であれば少しづつリスクと資産を増やしていくため

その振れ幅を低めに抑えることができます

『購入した金額分(50万円)』のリスクが減ることはありませんが、

一括投資で”ドカン“と買った時に比べると

徐々に増える分散投資の方が精神的余裕を持つことができます

精神的余裕がなくなると怖くなって狼狽売りをしたり

変なタイミングで追加投資したりと

正常な判断ができなくなります

それだけ分散投資による精神的余裕というのは大切なのです

最初に『投資元本の多さが利益の大小に影響する』と言いましたが、

現実的な話、投資をする全員が100万円・1,000万円といった

まとまった金額を用意することは正直難しいです

ただ、

この資本主義社会で投資無くしてお金持ちになるのも

これまた難しい話です

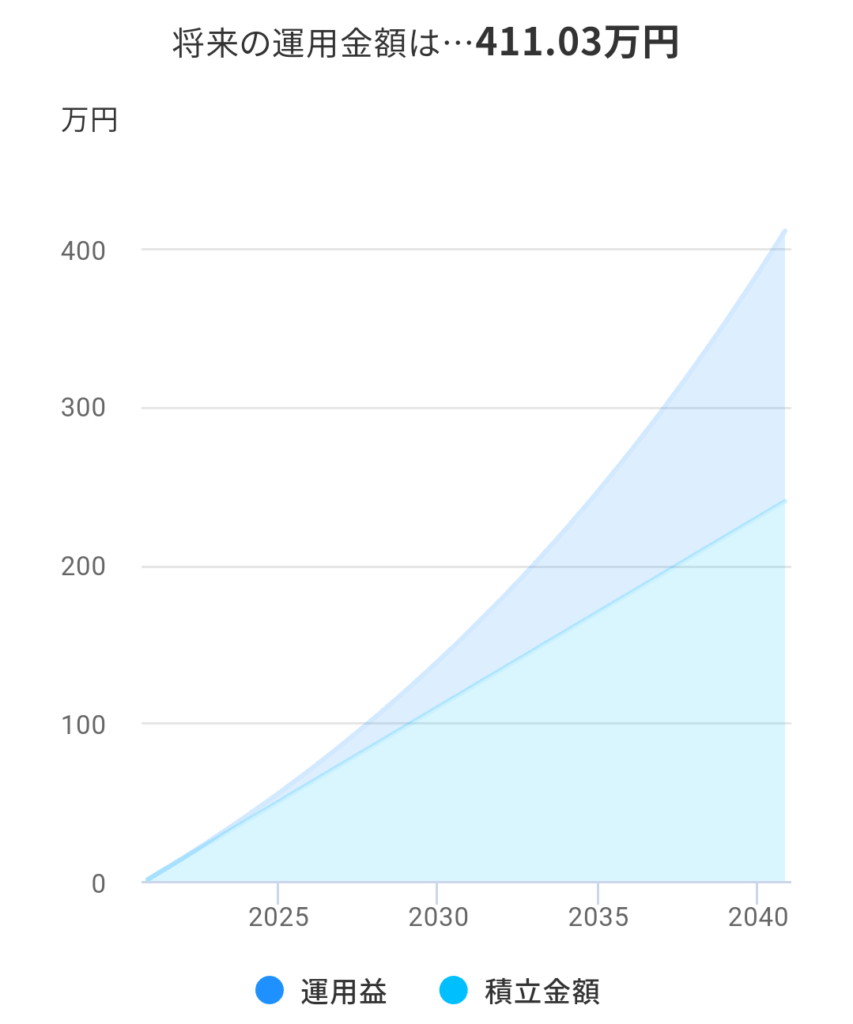

では、毎月1万円からの投資は難しいでしょうか?

貰った給料を全額使い切るという方以外なら、

1万円くらいなら多くの方が用意できると思います

これを時間は掛かりますが【20年間・利回り5%】で毎月運用すれば、

図の通り、約410万円の資産を築くことができるのです

見てみると150万円くらいの運用益が出ていますね!

『でも小額からの投資ってあんま増えないし意味ないんじゃ…』

と思う方はこちらの記事を参考にしてみて下さい↓

小額投資の重要性が「ものすごく」分かると思います

![]()

分散投資のデメリット

ここまで分散投資のメリットを紹介してきましたが、

デメリットについてもしっかり抑えておきましょう

分散投資の特徴としては、

毎月コツコツと積立てしていく方法になるため

どうしても投資元本が膨らむまで時間が掛かってしまいます

これは最初の雪だるまの話ですね

そのため、

手元にまとまった資金がある方だと

働けるお金を寝かせてしまうことになります

初っ端に大きな資金を投資出来れば、

その分お金が働いて資産形成のスピードが上がります

『リスクを取るかリターンを取るか』

自分の投資目的で時間の有用性を検討する必要があります

分散投資では一括で金融商品を買えないため

買うたびに手数料が掛かってきます

投資において”手数料“はなるべくかけたくないものです

いくら配当利回りが高くても、

手数料で取られていては得られる利益が減少します

自分で配当利回りを1%上げるのは大変ですが、

手数料が1%上がるのは簡単ですからね…

対策としては、

極力手数料が少ない商品を選びましょう

ネット証券には手数料0.01%程のお得な商品がたくさんあります

間違っても銀行の窓口や証券会社で買わないようにしましょう

株価が長期的に右肩上がりを続ける場合、

分散投資では上手く利益が出せません

一株当たりの株価100円からスタートしてずっと右肩上がりなら

最初の100円の時に一括投資した方が

安上りかつ成長率の伸びが半端ない結果になります

要は『爆益』と言うやつですね

しかし、こんな状況で淡々と積立てしていては

株価は上昇する一方なので否応なしに高く買い続けることになります

購入する前にその商品の過去の成績を確認して

右肩上がりが異常に目立つなら、

分散投資を見送る柔軟な考え方も時には大切です

自分の投資プランに合った商品選定を行いましょう

![]()

まとめ

いかがだったでしょうか?

今回は『一括投資と分散投資』について取るべき手法を解説してきました

おさらいしておきましょう

一括投資よりも分割投資にした方が良い

理由は、株価は誰にも読めないので買うタイミングによっては大損する可能性があるから

- ドルコスト平均法が活用できる

- 暴落時でも精神的余裕が生まれる

- 小額からでも投資ができる

- 資産が増えるまで時間がかかる

- 買い付け手数料が増える

- 右肩上がりの相場では利益が出にくい

結論、

相場は誰にも分からないのだから

資産を一括投資して大損するリスクをわざわざ負う必要はない

分散投資で堅実に投資をした方が最終的に資産の割合は増える

こんな感じですね!

ここまでお話してきたことは

実際に僕が投資で失敗したリアルな話です

『今が一番安い!全力投資だ!』と

意気込んでお金を入れたものの、翌日の株価はさらに下がっているという…

とは言え、

投資するタイミングや金額の最終的なジャッジは

投資する皆さん自身です

自分の投資目的↓と

リスク許容度↓を

投資前に再度確認して

『あの時に投資しなければよかった…』

なんてことにならないようにしましょう

ここまで参考になれば嬉しいです

少しでも行動して、自由な人生を目指しましょう!

ではまた次の記事で~

![]()