皆さんこんにちは!

ゆきかぜです

今回は先日、

日経新聞で取り上げられた

『住宅ローン完済年齢』に沿ったお話しをしていきます

結論から言うと

住宅ローン利用者が完済を計画する年齢が平均73歳

この20年間で5歳も年齢が上がっているのですが、

皆さんこれを見てどう思いますか?

『別にどーでも良い』

という方は

ちょーっと危機感が足りないですね…

最低限度の生活に住宅は必須です

今は必要なくても、

いつか住宅ローンと向き合う可能性があります

この記事では、

・それについての対策

をご紹介していきます

『住宅ローンを組もうか迷っている』

『いつかマイホームを持ちたい!』

という方にオススメです

ではいきましょう!

①完済できない可能性がある

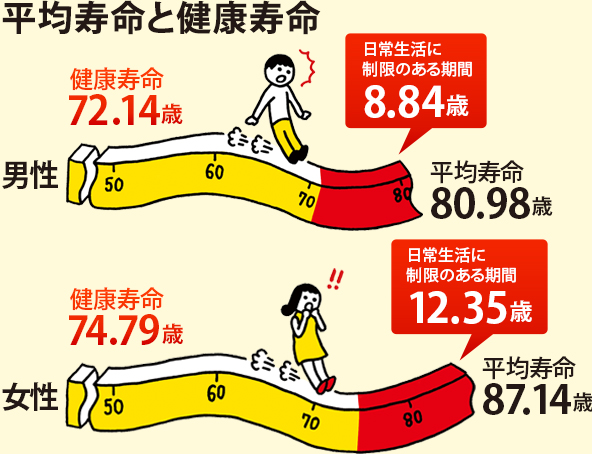

まずは下の図をご覧下さい

こちらは日本人の

『平均寿命』と『健康寿命』を表した図です

男性と女性で分かれていますが、

注目して欲しいのは健康寿命の方です

例えば、

- 男性は72.14歳

- 女性は74.79歳

となっていますが、

これを見るとどうでしょう?

住宅ローンの完済年齢は平均で73歳だったので、

男性は1歳足りないし女性もギリギリです

つまり、住宅ローンを組むということは

健康寿命が尽きても働き続けなければいけない可能性が高いということです

『そうならないように上手くやる』

こういった意見もあるかもですが、

現実を見て考えてみましょう

70歳を超えると

持病がある人は働き続けれるでしょうか?

介護されながら働けるでしょうか?

少なくとも僕は厳しいと思います

また、

万が一働けなくなったとして

住宅ローンを返済できなかった場合は

当然、家は差し押さえされます

34年間、今まで頑張って返してきたとしても

35年目で払いきれなければ没収されます

・持病持ち

・働けない体

・介護が必要

・家無し

このいわゆる『詰み』状態は

”1番最悪なケース”ですが、

決して低くない確率で皆さんが

”将来向き合うことになるかもしれない現実”

だということを理解しておきましょう

![]()

②家の価値が下がる

2つ目は買った物件と土地の価値が年々下がっていくという現実です

例えば、

イギリスでは家を何世代にも渡り

補修して住み続ける習慣があるので、

100年・200年ものの物件は倍以上の価値になる事も多いです

しかし、日本はどうでしょう?

子供が生まれても自立して家から出ていくため、

結局はものの数十年で

- 高い金額を払って取り壊し

- 買い手を探して安値でもいいから買ってもらう

この流れが一般的です

また、

新築の価格は10年で半値になる確率が高いです

場所によりますが

少なくともローンを完済した70代の時に

同じ価値である可能性はほぼゼロだと思います

これまでの時代背景からは

ローンを完済して売り払った時に

『土地代が上がって新築時のプラス300万円で売れた!』

なんてことはありましたが、

少子化が進んでいる現在の日本では

売却時に利益どころか元を取ることすら難しいです

つまり

需要(少子化で家を買う人がいない)と

供給(少子化で家が有り余る)の

バランスに踊らされ、

ひたすら売れない家のローンを

35年間返し続けるということになります

これではまさに”金の奴隷”です

たとえ運良く完済後に半額で売れたとしても

人生100年時代を生きる生活費には

心もとない金額です

住宅を老後の資産にできるイギリスと

住宅が老後の負債になる日本では

新築で住宅ローンを組むリスクに明確な差が存在するのです

![]()

③住宅ローンを組むような時代じゃない

①と②の話もこの理由に落ち着きます

そもそもの話、

余程お金持ちの方で

ローンを組んでも生活に支障が出ないなら

問題ないのですが、

ローンを組む人の多くは

お金が無いからローンに頼ります

そういった方は今の時代背景からして

住宅ローンを組むのはかなりリスクがあります

こんなことを言うと、

『何言ってるんだ!住宅ローンを組まなかったら新築を持てないじゃないか!』

という声が聞こえてきそうですが、

よく考えてみてください

例えば

先程の少子化に始まり、

- AIによる仕事の減少

- 45歳早期退職(要はリストラ)

- 上がり続ける税金

今の時代で

新築35年の住宅ローンを背負うデメリットは

挙げだしたらキリがありません

また、これは人によるでしょうが

新築にこだわる理由は何でしょうか?

住むだけなら別に賃貸でもいいですし、

持ち家が良いなら

1,000万以下で中古物件を購入して

使いにくいところはリフォームすれば良いです

『俺は一国一城の主だ!』と、

どうしても新築が良いという方は

これらのリスクがあることを視野に入れて

しっかりと対策をするべきです

近年の住宅ローンは金利が安くはなっていますが、

それでも金利が

”人生の金食い虫”であることに変わりません

考え無しに35年もローンを組んでしまうと

人生思わぬところで詰みますよ?

思考停止でローンを組むのではなく、

一度『自分の現状』と『自分の将来像』を予想して

考えてみましょう

![]()

どうすれば良いのか?

当然ですが、まずは

住宅ローンを組まないことです

先程の話に続きますが

ローンには金利が付随します

金利の額にもよりますが

計算すると1週間の内、

実質、2日間は金利のために働いているような方もいます

こうならないためにも

住宅ローンを組まないことをオススメします

他にも先程紹介した

- 賃貸に住む

- 中古物件をリフォームして住む

といった方法も取れますし、

仕事に関してはリモートワークがこれから主流になっていきます

リモートワーク可能な会社に転職して

田舎に住むのも選択肢に入ってきます

土地が広く尚且つ値段も安い田舎なら

東京で2,000万円している物件が

探せば数百万で手に入れられる場合もあります

要は

生き方が変わるなら、

それに合わせていけば良いのです

『田舎に住むとか不便だろ!』

と思う方もいるかもしれませんが

ハッキリ言ってその方は『情弱』です

田舎暮らしを快適にされている方は

山ほどいるのでYouTubeで実際に見てみて下さい

この様にぶっちゃけ方法はいくらでもあります

住宅ローンで新築を持つ事だけが選択肢ではないことを

頭の片隅に覚えておきましょう

![]()

まとめ

いかがだったでしょうか?

今回は『住宅ローンの平均完済年齢が73歳』という話題について

自論と対策をお話ししました

まとめておきましょう

- 住宅ローンを利用した人が完済できる年齢は平均73歳

- 健康寿命の観点から、男性も女性も返済が厳しいのが現実

- 理由としては、持病や要介護者になるなどで働けなくなるリスクがあるため

- 家の価値も右肩下がりであり、ローンを完済しても購入時より価値が低くなる

- 取り壊し費用や安売りするなどを考慮すると老後に負債となる可能性が高い

- 今の時代は少子化、AI事業、45歳早期退職、増税など住宅ローンを組んだ人を襲うリスクが山ほどある

- 対策はリモートワークできる企業に就職して田舎の中古物件に住む(リフォームする)・賃貸に住むなどが挙げられる

結論、

住宅ローンの完済年齢がこれからも上がるなら住宅ローンを組むべきではない

こんな感じですね

今回は現実を知ってもらうために

割と厳しい意見を言ってきましたが

少なくとも僕が家を買うなら

絶対に住宅ローンを使いません

これまでの記事でもお伝えしている通り

ものを買うなら優先順位をつけて、自分の資産内で買えないものは

貯金して買う or 諦める

僕がオススメしている書籍

”バビロンの大富豪の教え”

にもありましたね!

その中でもローンや金利というものは

人間を金の奴隷に仕立て上げる

大変恐ろしいものです

お金は取り返せますが、

時間は戻ってきません

自由な人生を送るために

お金持ちから遠ざかる行動はやめましょう

この記事を読んだ方が

1人でもローン(借金)に苦しまないようになれば幸いです

ここまで参考になれば嬉しいです!

では、また次の記事で~

![]()