皆さんこんにちは

ゆきかぜです!

今回は久しぶりにクレジットカード関連について

お話ししたいと思います

いきなりですが皆さん、

『ボーナス払い』って使ったことありますか?

ボーナス払いについて簡単に説明すると、

クレジットカードの引き落としを

ボーナスがある月にまとめられる

ちょっとした裏技みたいなものですね

大きな買い物の際に使えば、

ボーナスが出るタイミングまで

支払いを先延ばしに出来るメリットがありますが

実は、

怖~いデメリットも存在します

『ボーナス払い使ったことない』

『ボーナス払いってよく分からない』

という方にこの記事はオススメです!

では、いきましょう~

ボーナス払いについて

ボーナス払いと聞くと

『ボーナスが出る人しか使えない』

と思われがちですが

実はそれ、勘違いです

というのも

ボーナス払いでクレジットカードを切った場合

大半は月ごとの支払いを

『ボーナス月でまとめて支払える』

といったシステムなので

ボーナスがない方でも利用することは可能なのです

例えば、

新入社員(初年度ボーナス無し)の方が

4月のシングルライフで必要な家電製品を

まとめて30万円買ったとして、

『それを夏のボーナス払いで支払う』

みたいな使いかたができます

ここで、

ボーナス払いの取り扱いと期間についても

見ていきたいのですが

大半の会社のボーナス支給時期は

・冬 → 12~1月

の2回が平均となっておりますが

クレジットカードのボーナス払いは

カード会社によって異なります

そのため、

『冬のボーナス払い(2月)で!』

とお店に出しても

- カードの種類

- 利用する場所

によっては利用できない場合があります

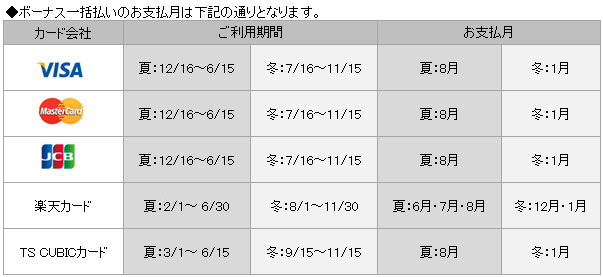

下の図↓の様に

提携カードを一覧にして記載してくれているお店も多いので、

『ご利用期間』と『お支払月』は

利用する前に確認しておきましょう!

![]()

ボーナス払いのメリット

では、ボーナス払いのメリットを解説していきます

①手数料が掛からない

クレジットカードの支払方法には

- 翌月1回払い

- 分割払い(2回まで)

- 分割払い

- リボ払い

- ボーナス1回払い

- ボーナス2回払い

がありますが、

ボーナス1回払いは

金利手数料が掛かりません

分割払いでも「2回まで」なら手数料が掛かりませんが、

高い買い物をした時は

分割2回払いだと家計を圧迫する可能性もあります

そこで、

まとまったお金を貰えるボーナス月に支払いを回せば

『支払いを正攻法で遅らせれる』

『毎月の家計を圧迫しない』

という2つのメリットを得られるのです!

しかし、

ボーナス払いで手数料がゼロなのは

ボーナス1回払いのみです

夏・冬のボーナス時に半分ずつ支払う『ボーナス2回払い』は

しっかり手数料が掛かってくるので注意しましょう

②支払いを先延ばしにできる

これに関しては

皆さん既にご存知かと思いますが

支払いを先延ばしにできる点です

カード会社によっては

最大で半年の支払い猶予が得られます

『期間限定で今しか売っていない…お金もない…でも買いたい!』

という場合に

活用すれば賢くお買い物をすることが出来ます

ただし、

夏・冬に入るボーナスの金額を予測して

『計画的に使う』ことをオススメします

「あれも」「これも」と

ボーナス払いに頼ってしまうと、

後で泣くことになりますよ?

![]()

ボーナス払いのデメリット

続いてデメリットも紹介していきます

ぶっちゃけ、こちらの方が重要です

失敗しないようにしっかり確認しておきましょう

デメリット① 利用限度額に制限が入る

大前提としてクレジットカードには

利用者が支払能力以上に利用しないように

『利用可能額』

というものが設定されています

この基準はカード会社によってマチマチですが、

- 長年利用を続けている

- 支払日に遅れず支払いしてる

といった理由で「50万」「100万」と上がっていきます

話が逸れましたが、

要はボーナス払いを使うことで

毎月の限度額に制限が掛かるのです

例えば、

利用限度額が50万円のカードで

40万円の買い物をボーナス払いで決済してしまうと

その支払いが完結するまで

10万円までしか買い物が出来なくなります

一人暮らしの方ならまだしも、

家庭持ちの方が10万円の利用枠しかないのは

ちょっと辛いですよね…

この場合の対処法としては、

・頑張って利用を控える

これらの方法しかありません

前者は自身のカード負債を上げてしまうので

あまりオススメできませんが、

いざという時のために覚えておきましょう

②ボーナスが出ない・減った時に支払えなくなる

これに関しては今、

まさに『コロナ下』の現状が物語っています

ボーナス払いを利用する人の多くは

あくまで『ボーナスが出る』という前提で

様々な商品を買われます

しかし、

会社が倒産したり、景気が後退すれば

ボーナスが出ない or 減額される

という可能性も十分考えられます

これを考慮せずに

『予想外の出来事』

と簡単に”泣き落とし”することはできません

購入時に支払い方法を選ぶのは自己責任であるため

どんな状況であれ、

カード会社はしっかり請求してきます

支払いが滞ると

クレジットカードの利用停止や

遅延損害金の請求に始まり、

最悪、

カードの契約解消(ブラックリスト入り)になる

可能性もあります

万が一、ボーナスが自身の予想以上に少ない場合は

途中で分割払いに変更する

といった方法も検討して

何とか支払い期日に支払えるように努力しましょう

とは言え、

リボ払い↓は絶対にオススメできませんので

こうならないように

予め自分の生活防衛資金の中でやりくりしましょう!

『カードを止められる』ということは

皆さんが思っている以上に

厳しい制裁なのです

![]()

まとめ

いかがだったでしょうか?

今回はクレジットカードの『ボーナス払い』についてお話してきました

内容を振り返っておきましょう

- ボーナス払いとは、カードの支払いをボーナス月まで引き延ばせる支払い方法のこと

- ボーナスが貰えない人でも利用することが出来る

- カード会社や利用店舗によって支払う条件が違うので使う前に確認しておく

- ボーナス1回払いは手数料がゼロ円、しかし夏・冬2回の場合は手数料が掛かる

- 支払いを正攻法で先延ばしにできる

- しかし、利用限度額に制限が掛かったり、ボーナス支給額によっては右往左往することになる

結論、ボーナス払いは慎重かつ計画的に利用するべき!

こんな感じですね!

ここまで話してきてなんですが、

僕はボーナス払いを使いません

理由は簡単で、

単にクレカの負債を長期間抱えたくないからです

僕がクレカを使う場合、

翌月1回払いか、多くても2回払いにしていますね

どちらも金利が掛かってこない点と負債の返済が速い点で

カードを使っても精神衛生上良いです

ボーナス払いを使うなら

まず、生活防衛資金を確保して

それから検討するのがオススメです

とは言え、

流石に車や家を買う時に1回払いはしんどいですから

そこで簡単にローンを組むのではなく、

貯金や投資で増やした資産の範囲内で買えるもの

を選びましょう

コロナ下の現状では

働けなくなるリスクが極めて高く、

それせいでローンの支払いが出来ずに

『カード破産』している方も少なからずいます

支払いが順調な皆さんも

”明日は我が身”です

現実を見ながら賢く買い物を楽しみましょう!

ここまで参考になれば嬉しいです

では、また次の記事で!

![]()