皆さんこんにちは!

ゆきかぜです

今回は『金利の力』についてお話ししていきます

金利は人生の中でも、

高い買い物をする時に組む

『ローン』にめちゃくちゃ関係しています

この記事を読まれている方の中にも

- 住宅ローン

- カーローン

- 教育ローン

学生の方なら、

- 奨学金ローン

- リボ払い

これらを使った経験はありませんか?

結論から言うと、

金利の力を知らずにローンを組むと最悪“人生終了“になります

初っ端からビビらせて申し訳ないですが、

本当のことです

事実、

2008年に起きた“リーマンショック”も

※サブプライムローン問題

(※お金を借りた人が高金利すぎて住宅ローンの返済が出来なくなった問題)

という金利が絡む影響で、

「100年に一度」の世界的な金融危機に発展しました

この記事では、

・金利と上手く付き合う方法

この内容でお話します

先程出てきたリボ払いについては、

「オススメしない理由」をこの記事で紹介しています↓

『これからローンを組もうか迷っている』

『今現在ローンを組んでいる』

という方には

この記事を読んで頂ければと思います

ではいきましょう

![]()

金利が持つ力

そもそも『金利とは何か?』という話ですが、

資金の貸借時に借り手から貸し手に支払われる

利息を元本に対して支払う割合のことです

正直、

意☆味☆不☆明

だと思うので超かんたんに言うと

借りたお金の利用料

と思って貰えれば良いです

お金を借りた手数料として、お金を貸した人に支払うお金ですね!

では本題に入りますが、

金利が持つ力とはどのように働くのでしょうか?

利用率が高いローンの例を見てみましょう!

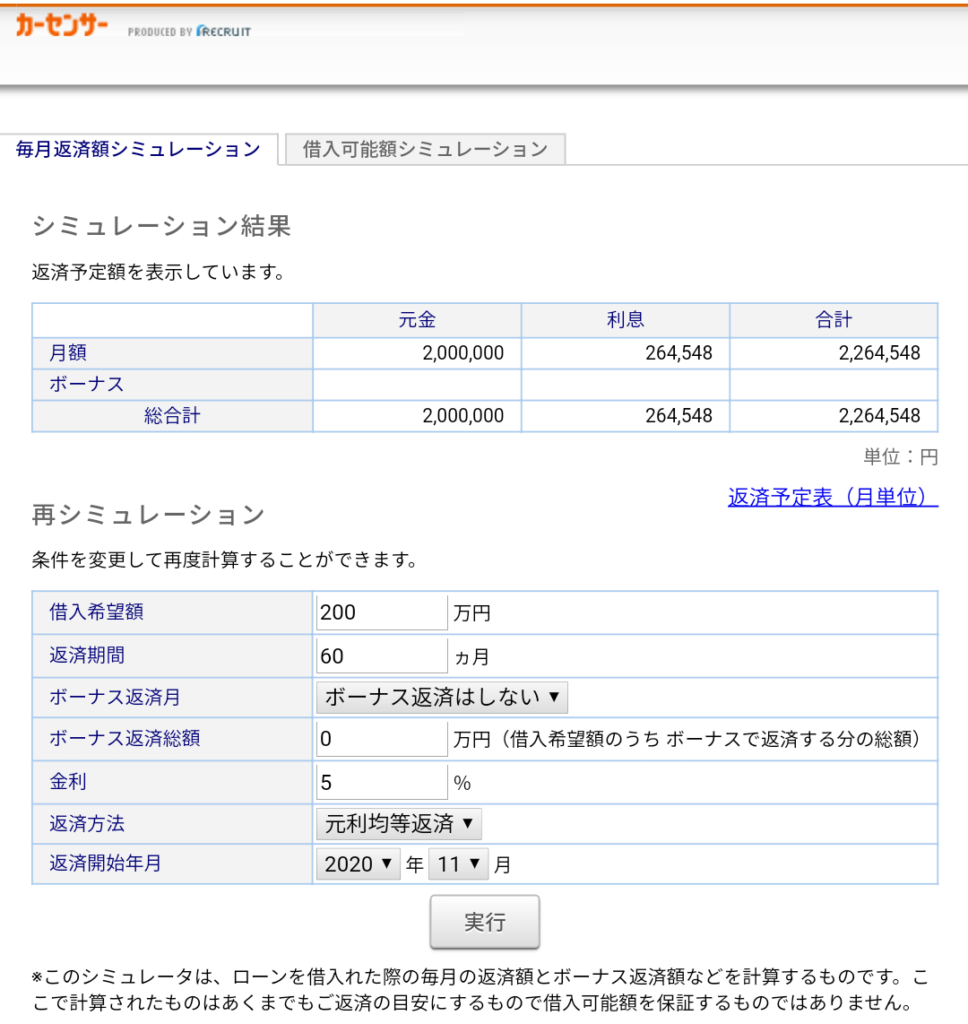

①カーローン

まずはカーローンです

新車を買ったり、乗りたい車を買う時にディーラーから勧められるアレですね

今回はディーラーローンの平均金利5%で計算します

- 借入希望額 200万円

- 金利(年利) 5%

- 返済期間 5年間

この内容で計算してみると、

返済総額で見ると2,264,548円

利息というと、

約26万円も払うことになります

26万円といえば、

僕の手取りよりも高いですね…

一ヵ月と数日を

「金利のために働く」

様なものです

どうでしょうか?

結構考えさせられませんか?

②教育ローン

次に教育ローンです

子供の学費を払うために、

保護者が利用する場合が多いですね

今回はりそな銀行の

“金利通常プラン“4.475%で計算します

- 借入希望額 300万円

- 金利(年利) 4.475%

- 返済期間 10年間

この内容で計算してみると、

返済総額で見ると3,726,600円

利息は、

約70万円も払うことになります

70万円あれば、

海外旅行に数回行くことができますね…

では、

最後に1番大きいの行きますよ~

③住宅ローン

最後は住宅ローンですね

マイホームを持つなら嫌でも耳にする名前です

今回は三井住友銀行の“固定金利特約型10年”1.3%で計算します

- 借入希望額 3,000万円

- 金利(年利) 1.3%

- 返済期間 35年間

この内容で計算してみると、

返済総額で見ると37,356,480円

利息は、

約730万円も払うことになります!

730万円…グレードによりますが、

一部の高級車を買えてしまいます…

では、

これら3つの金利を足すとどうなるか

25万円 + 70万円 + 730万円

合わせてなんと

825万円になりました!

これって凄くないですか?

私ゆきかぜの年収も遥かに超えています(笑)

つまり、

僕がこれらのローンを組んだ場合

この先何年間かは金利のために働くことになる

という事です😭

まさに『金の奴隷』ですね…

しかも、運が悪ければ

ローン返済中に怪我や病気で働けなくなるリスクもあります

仕事があればまだ破産までは行きませんが、

仕事が無くなれば目も当てられないです😅

これが金利は人生を終了させる力がある理由なのです

「何も知らないまま」

「ただ言われたまま」

その場の流れでローン契約をすると、

長い間、

お金で苦労しますよ?

![]()

金利と上手く付き合うには?

ここまで金利のヤバさ

つまりマイナス面を解説してきましたが

実は金利というのは、

味方にすれば

『お金を増やしてくれるツール』

になります

こう言うと、

『自分も金貸しになって利子を取れってこと?』

と誤解されがちですが、

似たようなことで金利の恩恵を受けることが出来ます

それが『出資』ですね!

出資とは、

このブログで何度もお伝えしている「投資をすること」です

要は、

株を買って株主になることで

金利の力を逆手に取り

自分のマネーマシンに変えれるのです

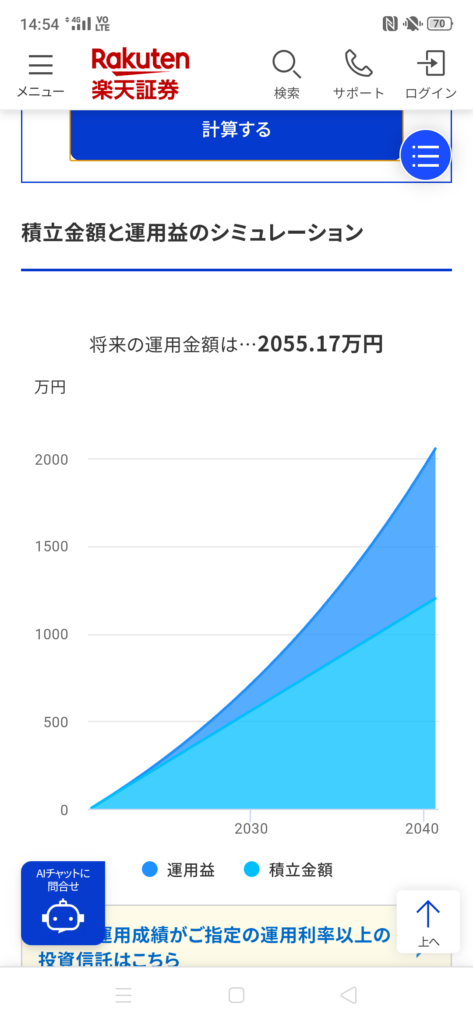

例えば、

以下の図は【毎月5万円を利回り5%・20年間】で

運用した場合のシミュレーションですが、

元本1,200万円(= 5万円 × 12ヵ月 × 20年間)

がなんと約2,000万円になりました

利息で見ると、

800万円

も受け取ることが出来ます!

凄くないですか?

投資に回すだけで800万円の利息ですよ?

こちらはあくまでシミュレーション結果ですが、

実際にお金を貸さなくても、企業に投資することで金利の恩恵を受けれます

資本主義社会においては、

金がものを言うので

こちるが「金利と上手く付き合う」現実的な方法と言えますね

![]()

まとめ

いかがだったでしょうか?

今回は『金利の力』について学んできました

おさらいしておきましょう!

- 金利とは、元本に対して利息を支払う割合のこと

- 家・車・保険・教育・リボ払いなどでローンを組んだ場合、一生で約1,000万円金利で取られる

- 金利を甘く見たら、金の奴隷になりえる

- 金利を味方に付ければ、逆にマネーマシンとして利用することが出来る

- 金利と上手く付き合う一番の方法は『投資をすること』

こんな感じですね!

何度も申し上げますが、

金利は人生を狂わせる破壊力を持っています

しかし、

正しい知識で金利を理解すれば自分の資産を増やす力になってくれます

自分の人生を金利にコントロールされずに、

自分で金利をコントロールしてやりましょう!

ここまで参考になれば嬉しいです

これからも僕の学んだ知識をふんだんに放出してきます!

このブログを読まれた方が

少しでも行動して、自由な人生になっていけば幸いです

では、また次の記事で!

![]()