皆さんこんにちは!

ゆきかぜです

今回は“インデックス投資の出口戦略“ということで

目標金額が貯まった時や、

老後に取り崩す際のオススメ指標

『4%ルール』について解説します

結論から言うと

4%ルールとは、

インデックス投資での資産を『4%』ずつ取り崩す方法です

人によって取り崩す方法が変わりますが

この方法を使えば、

長い間投資してきたインデックスファンドを

効率よく/安定して取り崩せます

この記事を読むと

・4%ルールの注意点

これらが分かります

『インデックス投資を長く続けているけど取り崩しで失敗したくない!』

『“○○ショック”とかで資産が暴落している時どうやって取り崩せば良いの?』

という方にオススメです

ではいきましょう!

1つ目の4%ルール

まず1つ目の4%ルールが、

4%定額取り崩しです

引退時にある資産を『4%の定額』で取り崩す方法で

細かい計算がなく、分かりやすいのでオススメです!

具体例を挙げてみると

【60歳・資産2000万円の方の場合】

2,000万円 × 4% = 80万円

となります

80万円を12カ月で割ると

約66,000円ですので、

生活するには少し足りませんが

それでも自由に使えるお金が毎月6万円継続してあるというのは心強いですよね!

ここで勘のいい人は

『4%定額で取り崩すと、25年経ったら資産なくなるじゃん!』

と思うかもしれません

はい、

確かにそのまま取り崩してしまうと、

【 4% × 25年 = 100% 】で綺麗サッパリなくなります

しかし、

取り崩すとは言いましたが

インデックス投資『自体を』辞めるわけではありません

こちらについても解説しますね!

![]()

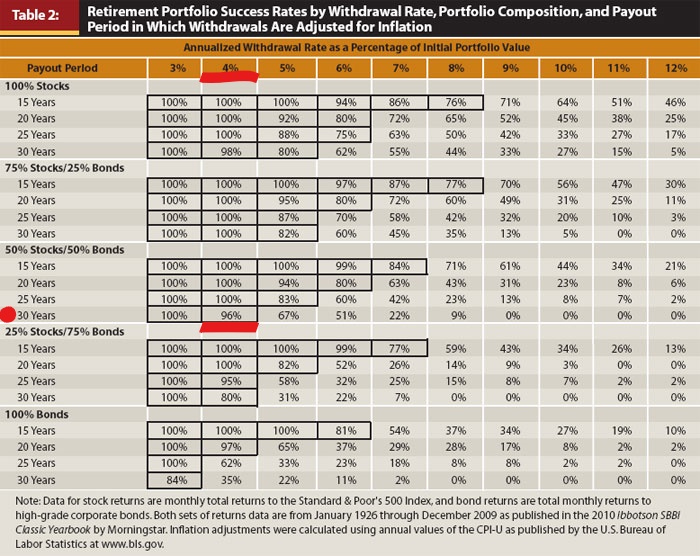

『トリニティスタディ』による4%ルールの検証

まずは下の図をご覧ください

こちらは1998年にアメリカ・トリニティ大学で

3人の学者により考案された「4%ルールの研究結果」

『トリニティスタディ』です

名前こそ難しそうですが、内容はいたってシンプルで

4%ルールで取り崩すと30年後に資産が残っているかどうか?

という研究です

『いやいや、さっきの見ると25年で資産がショートするんだから、30年なんて無茶だよ…』

と思うかもしれませんが

なんと資産はショートするどころか

余裕で残ってしまいました!

図の“赤丸”を見て頂きたいのですが、

【50% Stocks / 50% Bonds】と書いてありますね

これは【株式50%/債権50%】を意味します

下に目線を逸らして【30 Years】、つまり30年の値の4%の部分を見て頂くと

30年後に資産が残っている確率は

なんと96%なのです!

全然減ってないですよね(笑)

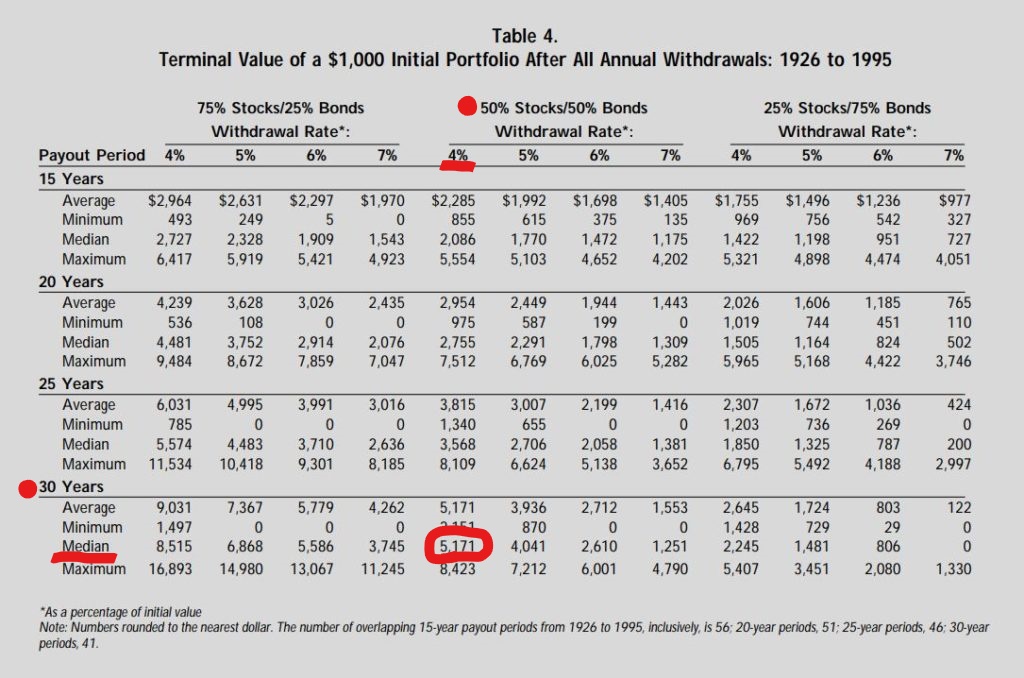

しかも、

もっと凄いのが

研究結果で逆に資産が増えているのです

下の図をご覧ください

先程と同じ条件で【株式50%/債権50%】(図の中央)である4%部分を見てみると

この条件では中央値(=Median)が5,171ドルになっています

1ドル=100円で計算すると、なんと

5,171万円になります!

これって凄くないですか?

正確に測るためにもちろん『暴落』や『弱気相場』も入ってます

ちなみに

これは図の上に書いている通り1,000万円で運用した結果ですので、

先程の2,000万円だと倍の1億342万円になります!!

手品みたいですが、

これが長期投資と複利の力が生み出す結果なのですね~

中央値がこの金額ですので、最大値(=Maximum)が再現出来たら

もっとヤバいことになります(笑)

ただし、

米国株・米国債権のインデックスファンドが対象なので

日本株や先進国株のインデックスファンドに投資されている方は

失敗するかもしれませんので注意しましょう!

2011年に『トリニティスタディ』は最新版に更新されているので

気になった方はチェックしてみて下さいね!

![]()

2つ目の4%ルール

次に2つ目の4%ルールですが、

4%定率取り崩しです

引退時にある資産を『4%の定率』で取り崩す方法で

先程の『トリニティスタディ』ではなく、

こちらの本↓

『ウォール街のランダム・ウォーカー』にて紹介されています

超有名な本ですね

分かりやすく具体例で見てみましょう

【60歳・資産2,000万円の方の場合】

2,000万円 × 4% = 80万円

ここまでは定額取り崩しと同じなのですが、

2年目以降は、

資産残高 × 4%

となりますので

毎年の取り崩せる金額が変動します

85万円の年もあれば、75万円の年もあるということですね!

この本の通り、

【株式7%/債権4%】

が長期投資によるリターンと考えます

すると、

それぞれ50%の割合で運用していった場合、

年率5.5%のリターンが期待できます

うわさに聞くバブル時代の定期預金の金利みたいですね…

まあ、僕はバブルの時は生まれてませんが(笑)

ここで、

『5.5%もあるなら、わざわざ低めの4%で取り崩さなくても良くない?』

と思うところなのですが、

実は理由があります

こちらも見ていきましょう!

![]()

5.5%で取り崩してはいけない理由

5.5%で取り崩すことがいけないのは

インフレ率による影響があるからです

インフレとは「物の価値が上がってお金の価値が下がること」でしたね!

この本では《1.5%のインフレ率》を仮定しており、

5.5%で取り崩すのはオススメしていません

丸々5.5%で取り崩してしまうと、

インフレが起きてない年は良いのですが

インフレが起きた年は

お金の価値が下がってしまい、

実質、リターンが減ってしまいます

そこで、

リターン5.5% - インフレ率1.5 = 4%

で考えれば

たとえインフレが起きたとしても

4%のリターンはしっかり確保できる

というわけです

なお、今は低金利時代なので

3%~3.5%など

もう少し低めに設定するのが良いでしょう

![]()

定率取り崩しの注意点

ここで注意点も紹介しておきます

4%ずつ定率で取り崩す際に気を付けるべき点は

暴落時の取り崩しです

暴落した際は

株式だろうと債権だろうと

大きく資産が減ります

最悪、半減することもありますね(ソースは僕)

そのため先日のコロナショックのような暴落シーズンに

素直に4%で取り崩すということは、

株の安売りをすることと同じです

この様な相場の際は

取り崩し額を控えめにしたり、

逆に買い増しできるような体制に持って行った方が

暴落後の資産状態を『良好』にできる可能性があります

機械的に4%で取り崩さないように

市場の動きを細かくチェックしましょう!

![]()

まとめ

いかがだったでしょうか?

今回は『2つの4%ルール』について学んできました

おさらいをしておきましょう!

- インデックス投資を取り崩すなら、一括ではなく『4%ルール』に則るのがオススメ

- 4%ルールは『定額で4%取り崩す方法』と『定率で4%取り崩す方法』がある

- 定額の場合は、毎年『同じ金額』を淡々と取り崩していく

- 定率の場合は、毎年『総資産の4%』を取り崩していく

- インフレ率を高めに考慮したり、暴落時の取り崩し額を少なくするなど調整することが大切

- 結論、4%ルールはインデックス投資の出口戦略には最適!

こんな感じですね!

僕もそうですが、

インデックス投資は

本当に投資初心者にオススメです

“積立て設定”などを駆使すると

銀行に毎月積み立て金額を入れておくだけで

半自動でお金を増やしてくれます

年金と合わせてそれを取り崩していけば

かなり良い老後になると思いますよ?

今からでも遅くないので

まだの方はインデックス投資を始めてみましょう!

インデックス投資についてはこちらの記事で解説しています↓

ここまで参考になれば嬉しいです

少しづつでも行動して、自由な人生を目指しましょう!

では、また次の記事で

![]()