皆さんこんにちは!

ゆきかぜです

いきなりですが皆さん、

貯金されていますか?

毎月淡々と決まった額を貯金されている方がいれば、

貯金が苦手な方もいらっしゃるのではないでしょうか??

今回はそんな日本人の貯蓄額について

分かりやすく解説していきます

平均値ではなく『中央値』で見ることで

よりリアルな数字が浮き出てきます

それではいきましょう!

![]()

中央値とは?

では早速結論からお話します

より身近な貯蓄率を知りたいなら

平均値ではなく『中央値』で見ることをオススメします!

『平均値は知ってるけど、中央値って?』

と思われた方へ

算数の問題になりますが

例えば、

世界に10人しか人がいないとします

【その10人の内、1人は100万円の貯金を持っています

しかし、残りの9人は貯金が0円です】

★ここで問題です!★

【この10人の貯金の平均値と中央値はいくらになりますか?】

…。

はい、

長引かせてもつまらないので答えを言います

・中央値→0円

これが正解です!

平均値はそのまま100万円を10人で割るので10万円です

そのため1人が莫大な数字(貯金)を持っていると

他の9人がたとえ0円でも

数値上では、全員が10万円持っているように見えるように反映されます

しかし、中央値と言うのは10人を上と下から数えて丁度真ん中の値を指します

つまり1番上の人は100万円を持っていますが、

他の人は0円なので結果、中央値は0円となります

ここまで大丈夫でしょうか?

『ちょっと計算が追いつかない!』

って方はもう一度ゆっくり見て下さい

まとめると、

真ん中の本来の数字を見たいなら平均値ではなく、中央値を見る

ということです

では、これを踏まえて

実際に2019年度の貯蓄額を見ていきましょう!

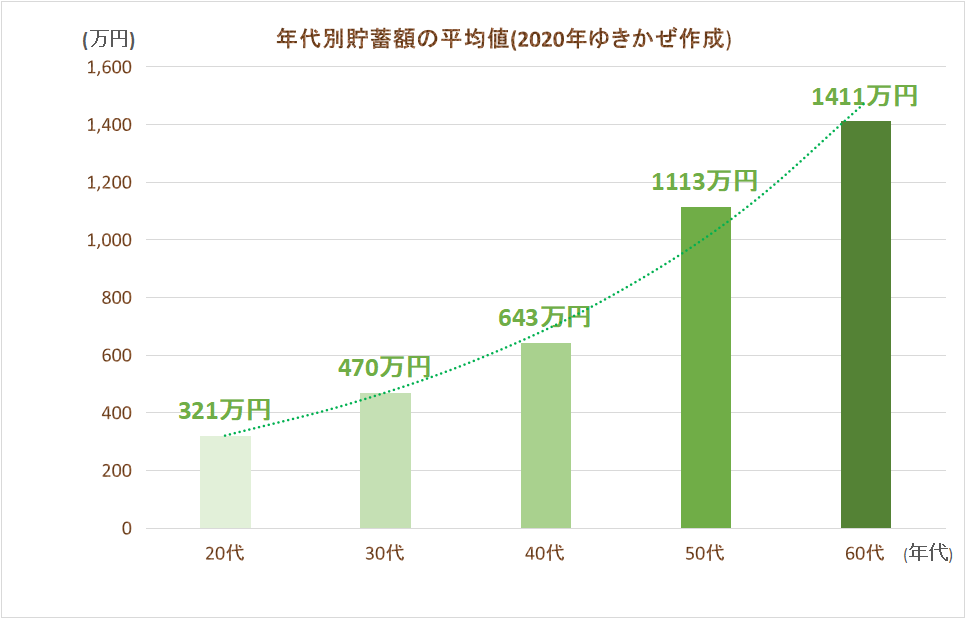

年代別の貯蓄額

総務省の調査によると

年代別貯蓄額の平均値は以下の様になります

20代~60代までの貯蓄額をグラフにしてみました

ここでは、僕と同じ20代をピックアップして解説していきます

それでは平均値、見ていきましょう!

やはり平均値を見ると

20代で300万円超えの貯蓄があることになっています

20代は当然20歳~22歳の大学生・大学院生も含みます

学業や遊びが本分の大学生が貯金300万円超えてるって

まあ、そういないでしょう

学校行かずに働きづめのアルバイト戦士ならいけるかもしれませんが

大学生は遊びや勉強をしないとダメですよ!(笑)

これは平均値の恐ろしさが顕著に出てますね…

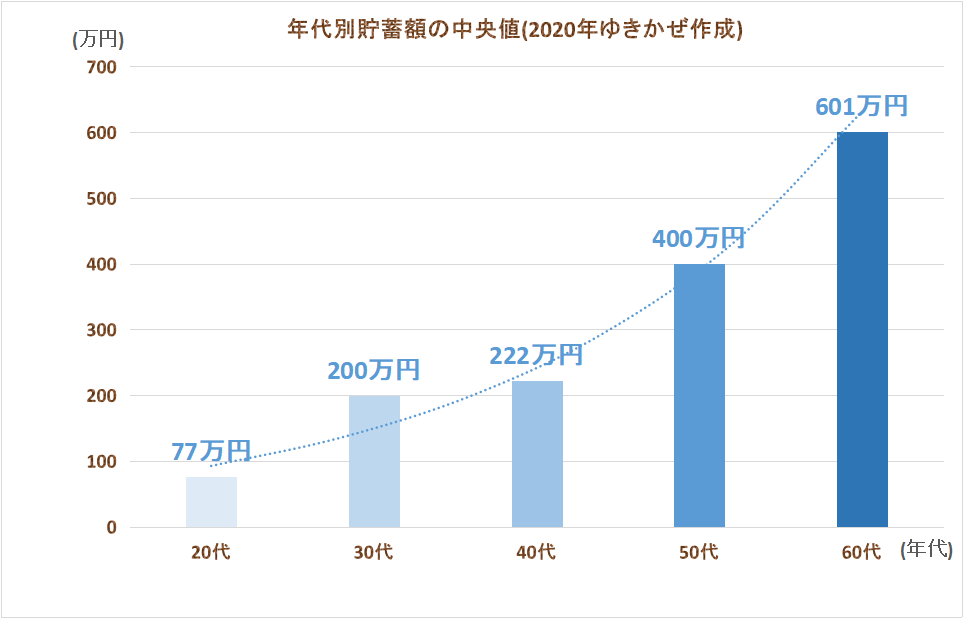

続いて年代別貯蓄額の中央値も見てみましょう

先ほど300万円超えの数値でしたが、一気に「ガクん」と下がりました

20代前半は大学生なのもあって

中央値は100万円以内に収まりましたね

皆さんの現実的な貯蓄額に近づいたのではないでしょうか?

先ほどとの差の理由として考えられるのは

・貯金を一切していない人

この差が招いた結果と言えるでしょう

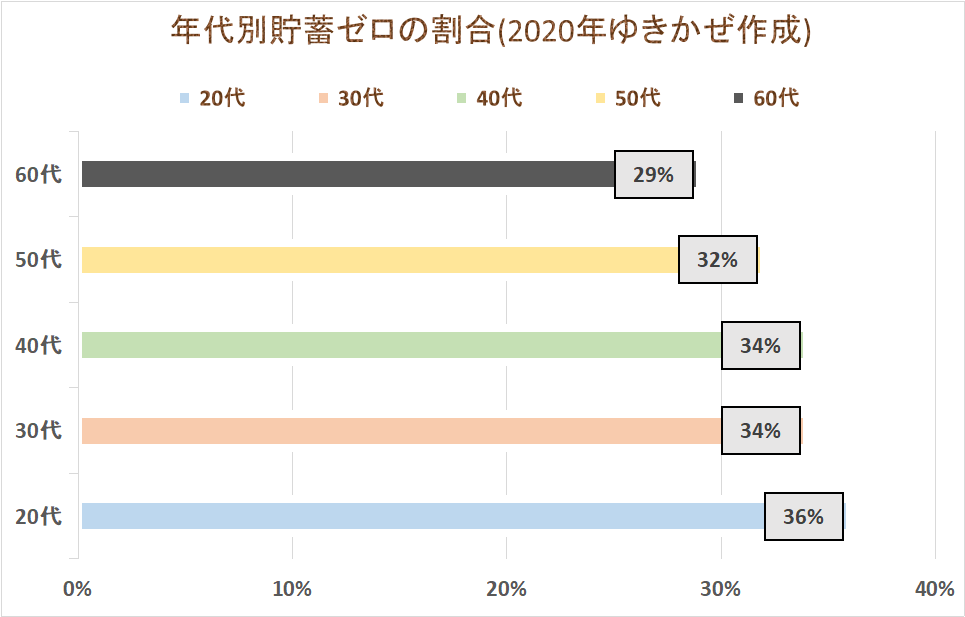

おまけですが、

貯蓄ゼロの割合はこんな感じです

年齢が上がるにつれて貯蓄ゼロも少なくなっている傾向にあります

家庭持ちが増える分、貯蓄で備える方が多いのでしょう

その点を見ると20代は断トツで多いですね

さて、

ここまでご覧頂いて

『中央値より少ない…』と

悲観する必要は「全く」ありません

自分の貯金は他人と比べるものではないですからね

ただ、中央値はこれくらいになるのかと

知っておく事が重要です

「知識は力なり」と…

知っているか知ってないかで全然違います

中央値を知ることで、

これからの貯金のやり方も変わってくるかもしれません

1つの目安にしてみましょう

![]()

貯蓄率を上げるには

ここまで日本人の貯蓄額、

その中央値を見てきたわけですが

『中央値より上にいきたい!』

『中央値に近づけたい!』

と自分の貯金を見て思った方、

いらっしゃるのではないでしょうか?

少なくとも僕は、

中央値以上を目標に日々金融資産を増やす努力をしています

ではどうすれば良いのか?

やり方は2パターンあって

- 高い給料の会社へ転職

- 先駆者の例を参考にする

この2つが現実的です

高い給料の会社へ転職は

この大転職時代に非常にマッチした話です

給料が上がれば、当然手取りが増えますので

それを貯蓄に回せば

かなり効率よく貯蓄額を上げることができます!

ただし、

考え無しにいきなり転職するのは流石に無謀です

次の職場が定年まで働く事になるかもしれません

そのため、

下記のような転職エージェント↓

に相談してからにしましょう!

『使えるものは使う』

人生が掛かっている大事なことなら鉄則ですね

また、

武器がない状態で転職するのが不安なら

テックキャンプ↓

ECC↓

![]()

などで資格を取ってみるのも良いでしょう

退職してから3ヶ月は退職金と失業保険で生活費を賄えるので

その間に勉強して次の職場に活かすのもありですね

通信講座なのでコロナの心配もありません

ここまで見て、

『でも、転職までするのはちょっと…』

という方は

「先駆者」の背中を追いかけましょう!

具体例を出すなら

「バビロンの大富豪」のやり方に従って実践するのが良いでしょう

《バビロンの大富豪》

《漫画版・バビロンの大富豪の教え》

バビロンの大富豪は節約・貯金・投資の重要性が全て詰まった本なので

めちゃくちゃオススメです!

この本に答えが全て載っていると言っても過言ではありません

その中でも

- 収入の10分の1を貯蓄する

- お金に働いてもらう

- 物事に優先順位を付ける

これが比較的簡単で再現性が高いです

上記の内容はこちらの記事↓

でお伝えしています

これら貯蓄率の上げ方を参考にしていただき、

今日からでもお金の立ち回りを変えていきましょう!

まとめ

いかがだったでしょうか?

本日は中央値と日本人の平均貯蓄額を見てきました

おさらいしておきましょう

- 貯蓄率は平均値ではなく、中央値で見る

- 中央値は、上と下から数えて真ん中の値

- 平均値では、貯蓄額が按分されて数字がぼやける

- 貯蓄額は他人と比べなくて良い

- しかし、他人がどれくらいの貯蓄額なのか「知ること」は大切

- 貯蓄額を上げたいなら、転職するか先駆者を真似る

- 個人的にはバビロンの大富豪がオススメ

こんな感じですね!

…。

貯金ないしお金の話をすると、

『お金ばかりあっても仕方がない!』

『お金以外に大切なことはある!』

と言われますが、

これは確かにそのとおりです

死ぬ時に1番お金持ちでも仕方がないですし、

お金よりも愛や家族がいれば良いという考えは

よく分かります

しかし、

お金があることで、人生の選択肢が増えるのも確かです

お金があれば、

- 嫌な仕事を辞めて週3勤務の会社に転職できたり

- 家族との時間を増やせたり

- 新しいことに挑戦したり

色んな選択肢が選べます

お金が全てではないにしろ、

『お金で自分の人生の可能性が広がる』

と僕は思います

皆さんはどうですか?

1度きりの人生、

僕は色んなことに挑戦したいですね

長くなりましたが、ここまで参考になれば嬉しいです!

僕も今年の9月からブログを立ち上げて毎日が新しいことの連続です

しかし、

僕がなんと言おうと最終的に

皆さんの人生の舵取りは『皆さん自身』です

『殺生与奪の権』を他人に握られないように

少しづつでも行動して、自由な人生を目指しましょう!

ではまた次の記事で!