![]()

皆さんこんにちは!

ゆきかぜです

今回は『投資をしないデメリット』について考察したいと思います

話の前に皆さんに質問なのですが、

この1年で『あるもの』の数が一気に増えました

これはなんでしょうか?

5・4・3・2・1・・・0!

はい、

答えは【証券口座の開設数】です

2020年はコロナショックの影響により

サラリーマンなら給料やボーナスのカット、

自営業・フリーランスの方なら収入や仕事の激減など

何かとお金に厳しい1年でした

それらが後押ししてか

お金や将来の事を真剣に考える機会となり、

その結果『投資を始める方』が増えたのだと思います

前置きが長くなりましたが、

今回はこんな状況下でも『投資はやらない』という人向けにお話ししていきます

投資にリスクはありますが、

実は『投資をしないこと』にも”見えないリスク“があります

その理由を解説しますね!

![]()

インフレリスクがある

![]()

まず1つ目は『インフレリスク』です

話に入る前に

このインフレについて簡単に説明すると、

物の価値が上がりお金の価値が下がることです

例えば、

100円で買えていた物がインフレの影響を受けると

『120円に値上がりして100円で買えなくなった!』

このような状態を言います

皆さんにも経験はありませんか?

身近なものでいえば『自販機のジュース』ですかね

参考までに過去から現在までの物価の流れを載せておきます

このインフレリスクは、

2014年3月に日銀の黒田総裁が”物価の安定“を名目に

『毎年2%のインフレ化を目指す』

と宣言したことで話題となりました

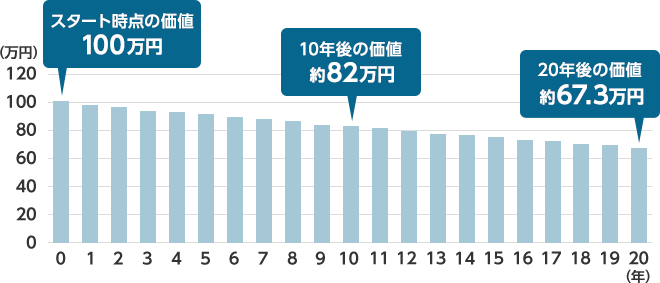

仮に皆さんが100万円持っているとして

20年間2%ずつインフレしていった場合、

将来は以下の図のようになります

ご覧の通り、

わずか20年で約40万円も減少しています

せっかく頑張って貯金しても、

その3分の1はお金として価値が認められないのです

悲しくなりますよね…

今後の見通しでは

『毎年確実に2%のインフレが進む』

ということは無さそうですが、

それでも少しづつ…

ボディーブローのように皆さんの家計を圧迫することは”確か“です

以上を踏まえると、

投資を頑なに拒み貯金のみで資産形成すれば

将来は高い確率で貧乏になると考察できます

貯金だけを頑張るにしても、

インフレリスクの影響を前もって考慮しておきましょう

![]()

手取りは減り続ける

![]()

2つ目は『手取りは減り続けること』です

ここで注目して欲しい部分は

『収入』ではなく『手取り』である点です

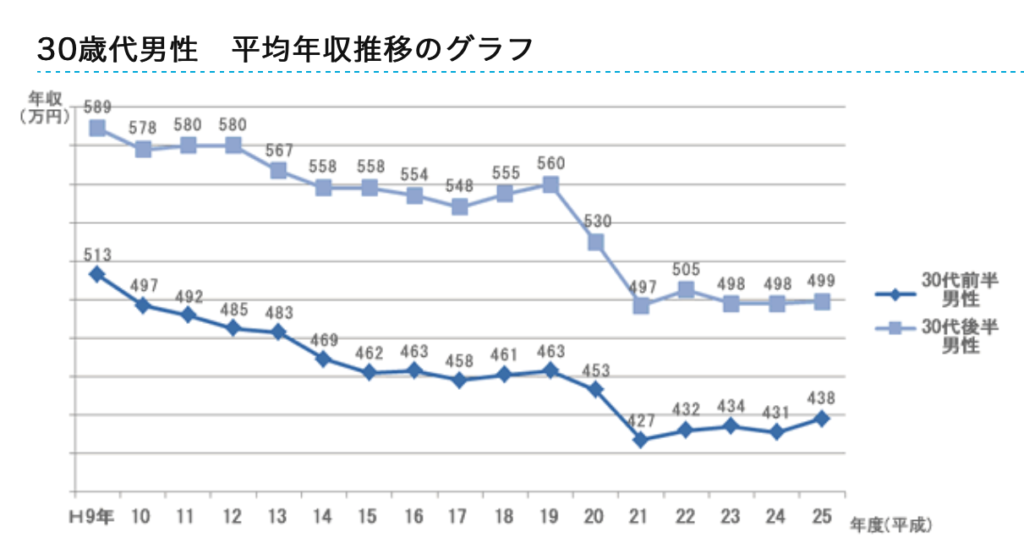

以下の図をご覧ください

30代後半男性で見てみると、

平成9年時点では『589万円』の年収があったのに対して

平成25年時点ではなんと『499万円』までに減っています

つまり、

この期間だけでも約100万円の年収が減っているということです

いくらなんでも100万円は大きいですよね…

しかもこれで終わりではありません

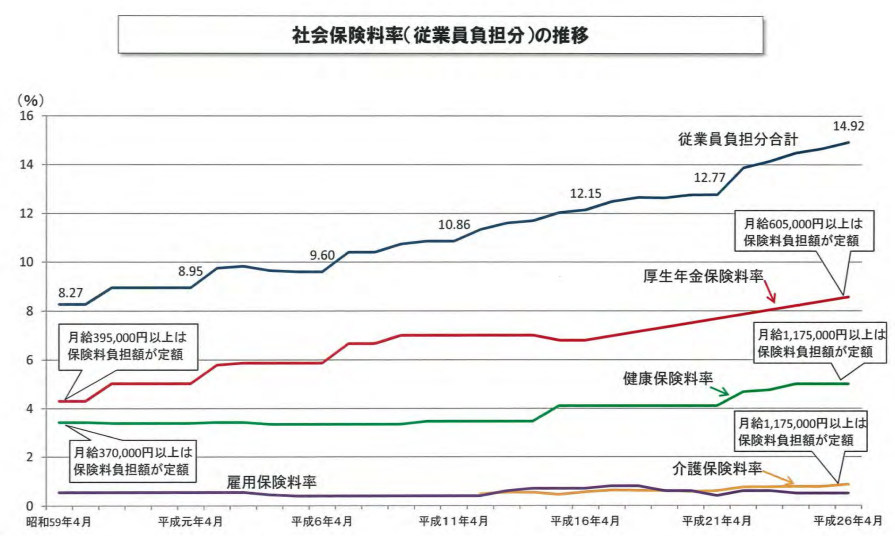

下の図をご覧ください

この期間で給料から天引きされる『保険料』や『税金』は

逆に増加傾向であるため『手取り』としての額面で見ると

この図よりもかなり少なく見積もる形になります

これらの図をご覧頂いて、

『私は年収499万円もない』

『お金をたくさん稼いでいる人は手取りが多くていいよね』

と思うかもしれませんが

実はそうでもありません

累進課税制度の影響で多く稼げば、

その分税金も多く支払わなくてはいけないのです

このような構図がこの先も続きますし、

これ以上に厳しくなる可能性が高いです

特に会社員の方は『給与天引き』という恐ろしい徴税システムによって

一週間のうち平均約1.5日分はこれらのために働いていることになります

まあ、

国からすれば正攻法で国民から税金/保険料取り放題なので

やめる理由が見つかりませんよね…

当たり前ですが、

『だったら支払いを拒否する』

なんてこともできませんのでこの国に住んでいる以上、

「払わないで生きる」という選択肢を持つのは諦めましょう

この状況から察するに、

減り続ける手取りの補充要因を真剣に考える時が

全国民に対して降りかかってきているのです

『それでも投資をしない』というなら

それに勝るとも劣らないような

何か別の方法を考えなくてはいけませんね

![]()

時代は変化している

![]()

最後3つ目は『時代は変化していること』です

投資を必要としないでも悠々自適に暮らせたのは

今までの時代がそれで”まかり通っていたから”です

現代よりも前の時代では

負担するべきものが少なかった

国や会社から貰えるものが多かった

など

あらゆる点において現代の生活よりも『ゆとりがあった』と言わざるを得ません

『昔(バブル期)は良かった』という親世代と

『バブル?何それ?』という僕ら世代では

考え方や受けれていた待遇に大きな差があります

それを踏まえずに投資は必要ないというのは些か早計かと思います

特にこれから紹介する4つは大きな変化をしていった部分ですので、

1つずつ解説していきます

①預金金利

投資をせずにに貯金をしている方は大勢いると思いますが、

そんな皆さんは

現在の預金金利を把握しているでしょうか?

ゆうちょ銀行をはじめとするメガバンクでは

だいたい年利0.002%で落ち着いています

これは仮に100万円を銀行に預けたとしても

年間20円しか増えない計算になります

では皆さん、

昔の銀行の預金金利っていくらだったと思いますか?

1990年代の預金金利を調べると、

なんと脅威の『6%』です!

これは100万円を預けると6万円が確実に利息として受け取れる時代でした

仮に投資でこれを再現しようとすると

高配当・高利回り・高リスクの個別株に一括投資をするくらい

再現性が難しい大変なことです

株式の平均利回りが良くて3~4%である事を踏まえれば

これって本当に凄いことなんです!

6%と聞いてあんまりパッとしない方は

残念ながらまだまだ金融リテラシーが足りないですよ!

話を戻すと、

銀行に預けるだけでこれだけ大変なことを

安全且つ確実に再現してくれる時代であったため、

それを知っている親世代からすれば

当然、

『投資なんて危険で損する』

というマインドになりますよね

しかし、

現代は過去とは違います

いつまでも昔のことをベースに話を進めているとお金は一向に増えません

『昔は昔、今は今』の精神でいきましょう

②終身雇用制度の崩壊

親世代の常識だった『終身雇用制度』も崩壊の一途を辿っています

これまでは

『良い大学を出て、良い会社に就職すれば人生は安泰』

と考えられていました

それは会社が毎年右肩上がりに業績を伸ばし、

それに伴い日本経済も成長し続ける”パワー“が高度経済成長期にはあったからです

しかし

現在の日本経済は皆さんがご存知の通り年を重ねる毎に衰退しています

リストラや早期退職・年功序列の崩壊などが現実になろうとしている今、

僕達サラリーマンの売りである”安定した収入“も変わりざるを得ません

その代表例としては、

『トヨタ自動車』が挙げられますよね

2019年10月に日本自動車工業会の会長会見で、

トヨタ自動車の豊田社長は

『社員の終身雇用を守っていくのは難しい局面に入ってきた』

と語りました

誰もが知る超大手企業でさえ、

『従業員は会社の篩にかけるのでクビになったらごめんなさい』

と言っているのです

これって割とまずくないですか?

日本のトップ企業が年功序列の限界を宣言しているのなら

当然、

それよりも規模の小さい会社が大丈夫なはずがありません

投資で資産形成をしていなければ

仮に45歳で早期退職の候補になった場合、

- 給料が激減する

- 貯金の切り崩しで資産が目減りする

- ローンがあればその支払いに追われる

少なく見積もってもこれらの問題に直面します

『そんなの理不尽だ』

『リストラされたら困る!』

と声を上げても恐らく現状は変わりません

政府による唐突の副業解禁が示唆しているように

『これからは自分で何とかして』

というのが世の本音です

今真面目に働いていたとしても、

“会社の裁量次第でどうにでもなってしまう世の中“

だということを理解しておきましょう

③年金受給額の減少

払う年金が増えているのに、

貰う年金は逆に減っているのも

親世代の常識からは考るに至らなかった変化の1つです

特に

年金頼みで将来設計をしている方にとっては、

この変化は”寝耳に水“ではないでしょうか?

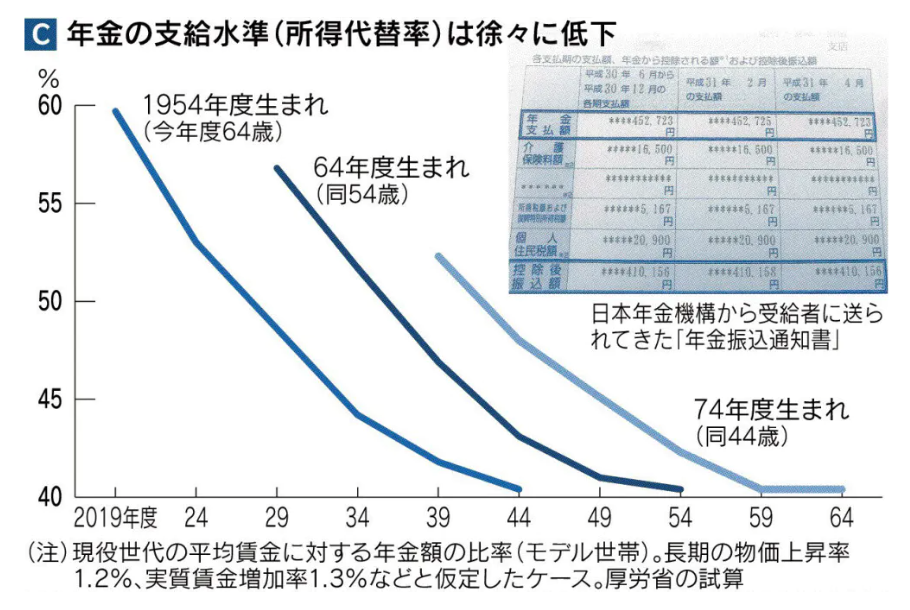

まずは以下の図をご覧下さい

こちらは年金の支給水準を表したグラフですが

ご覧のとおり現役世代の取り分は

親世代に比べて低水準となっています

大きな理由としては”少子高齢化“が挙げられます

簡単な数字の計算で、

支えるはずの現役世代が支えてもらう高齢者の数を下回ったからですね

多人数で1人を支える『胴上げ型』から4人1組で支える『騎馬戦型』、

それが2人1組で支える『肩車型』に変わっています

今でも相当厳しいのに、

『これからはどうなるの?』

って話ですよね…

年金だけで生活をするのはもはや絶望的です

僕ら現役世代はそろそろ覚悟を決めないといけませんね

④退職金制度の改悪

貰えるもので減少傾向にあるのは年金だけではありません

頑張って定年まで勤め上げたご褒美である『退職金』も変化の影響を受けています

というか、

これについてはもはや”無いに等しい“と言っても過言ではありません

事実、世の中の一部の企業が『退職金なし』にシフトしていってます

また

【全くなし】ではないにしろ、

親世代のように数千万円を受給することは

余程優遇されている企業でない限りは難しいと思います

“定年“や”終身雇用“が死語になっている今、

退職金を将来の資産に組み込むのは

ちょっと無理があるかもしれません

ちなみに僕の会社は

『退職金は自分で作れ』

とのお達しがきており、

給料の一部を『企業型DC』に回して増やしていく制度を取り入れています

まだ【全くなし】よりはマシかもしれませんが

これで資産形成するより自分で投資をする方が早いしお得なので

ぶっちゃけ最低金額しか回していません(笑)

僕の会社のように資産運用を会社がやってくれるなら

多少はマシかもしれませんが、

それ以外の方は退職金に変わる『何か』を探す必要があります

![]()

まとめ

![]()

いかがだったでしょうか?

今回は『投資をしないデメリット3選』をテーマにお話してきました

内容を振り返っておきましょう!

投資をしないデメリットは主に3つ

①インフレリスク → 円で100万円貯めていても5年後、10年後にその価値はない可能性がある

②手取りの減少 → 保険料・税金の増加により、手取りの額面は減っている

③時代の変化 → 昔は金利・年金受給額・退職金共に多く、終身雇用もしっかり機能していた

結論、

こんな感じですね!

結局、何が言いたいのかというと

今からでも遅くないので投資による資産形成を始めてみましょう

何もせず指をくわえているよりかは、

少なくても皆さんの生活に余裕やゆとりを与えてくれるはずです

始め方については既にまとめているので以下の記事をご参考下さい

長生きすることは良い事のはずなのに

『長生きリスク』なんて心外です!

自分の人生を楽しくするためにも

少しづつでも行動して自由な人生を作りましょう

ここまで参考になれば嬉しいです

ではまた次の記事で!

![]()

![]()