皆さんこんにちは!

ゆきかぜです!

本日は『介護保険』に関してお話していきたいと思います

『介護保険って聞いたことあるけどよく分からない!』

『まだ若いし早いんじゃないの?』

という方には是非ご覧頂きたい内容です

この記事では、

・民間の介護保険が不要な理由

この2点を解説していきたいと思います!

税金取られ放題のこの国で、

なんの知識もないまま老後を迎えると悲惨なことになります

一緒に確認していきましょう!

介護保険とは?

『そもそも介護保険って何?』

という方が多いと思いますので、結論からお話しします

介護保険は、要介護者になったときに、介護サービスを1割負担で受けられる保険です

年齢は65歳以上、または40~64歳の特定疾病患者が対象者となります

例を出すと、

介護ヘルパーさんに月3万円で家事全般をして貰った際に

自身で払うのは1割の3,000円で良いという仕組みです

ちなみに、ここで言う要介護者とは、要介護レベル1~5に値する方を指します

分かりやすいように、図を作成しましたので見てみましょう

| 要介護度 | 判断基準 |

| 要介護1 | 歩行が不安定で、食事や排せつなど部分的な介助が必要である状態 |

| 要介護2 | 歩行が不安定で、食事や排せつなどに軽度の介助が必要である状態 |

| 要介護3 | 立ち上がりや歩行、食事、排せつ、入浴の際に全面的な介助が必要である状態 |

| 要介護4 | 食事、排せつ、入浴において日常生活動作の低下が見られ、全面的な介助が必要である状態 |

| 要介護5 | 完全に寝たきりで全面的な介助が必要であり、普段の意思の疎通も困難な状態 |

(※要支援レベル1~2というのもありますが、ややこしくなるので今回は割愛します)

つまり、上記のレベルになると介護保険を受けれるようになります

大まかな流れとしては、

役所に介護保険の申請をして

『一次判定=自治体職員による訪問確認』と『二次判定=医師による「主治医意見書」』

を通じて決定されます

審査結果は約1カ月ほどで分かります

申請自体はそこまで難しいものではありませんので必要な方は活用しましょう

ところで皆さん、

どれくらいの人が要介護者になっているかご存知でしょうか?

2020年現在の要介護者はざっと670万人といわれています(※厚生労働省調査による)

定年する65歳以上のだいたい5人に1人が対象者という事ですね

かなりの数ですが把握しておきましょう!

次は介護保険の仕組みについて見ていきますよ

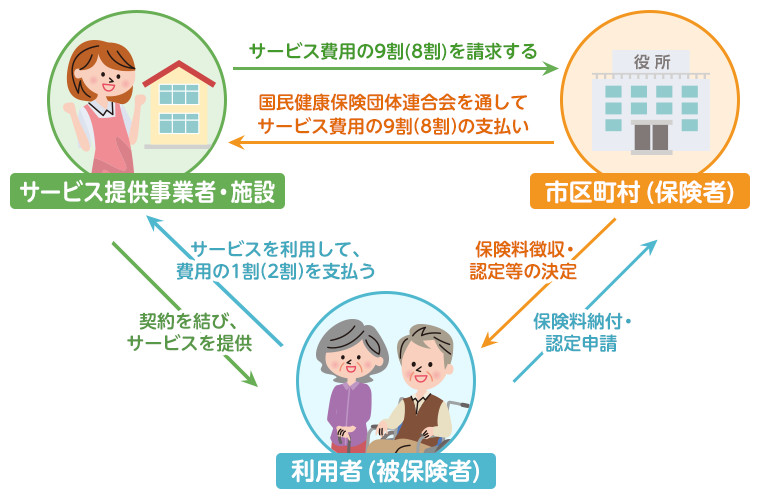

介護保険の仕組み

それでは介護保険の仕組みを見ていきましょう!

…。

と言っても、

文章では非常に分かりにくいですから

図を用意しましたのでご覧ください

出典:あずみ苑

例えば、皆さんが要介護者になった場合は以下のような流れになります

- ①介護サービスを受ける

- ②サービス提供者に1割だけ払う

- ③残りの9割は市町村からサービス提供者に支払われる

- ④その代わり、40歳以上の国民は介護保険料を毎月納付する義務がある

要は『万が一に備えて皆でお金を出して、支えあう仕組み』です

ちなみに、ここでいう利用者(被保険者)は以下の2つに分けられます

・第2号被保険者→40歳~64歳の方

どちらも介護保険の納付義務があり、

第一号被保険者のみ、基本的に給付を受けることができます

僕はまだどちらにも所属していませんが

対象者の方はいつでも対応できるように押さえておきましょう!

納める保険料について

ここまで見てきましたが、

『結局、毎月どのくらい払っているの?』

という点が、皆さん気になっていると思います

これに関しては人それぞれなのですが、算出方法が決まっています

これで算出します!

例えば平均給与30万円の方で、企業の健康保険組合に所属している場合、

ざっくり年間33,000円ほど取られています

これはかなり痛いです

一応、厚生年金や労災保険と同じで※会社が半分を負担してくれています

(※国民健康保険を支払っている方は、毎年の料金の中に介護納付金が含まれています)

それでも年間3万円の支出は痛いですよね

…。

皆さん、

実はこんな介護保険ですが

こんなに取られているのに皆さんからの保険料ではカバーしきれていません

『国・県・市の税金をかき集めてやっとこさ回している!』

という状態です

…。

という事は、

これから少子高齢化が加速するなら

必然的に介護保険料が上がるという事です!

これを踏まえて、次の話に進みたいと思います

民間の介護保険が不要な理由

はい、それではいよいよ本題です

『なぜ、民間の介護保険が不要なのか』

という事ですが、結論からお話しします

それは、割に合わない高額な保険料を取られるからです

これについて説明しますね!

そもそも皆さん、

『保険って何のために入りますか?』

色々な意見があると思いますが、やっぱり万が一に備えるためですよね

火災・事故・死亡のリスクに備えるために皆さん色々な保険に入られていると思います

でも、

介護のリスクはどうでしょうか?

僕も含めて皆さんがお年寄りになった時に要介護者になる可能性は割と高いと思います

90歳でもしっかりされているご年配の方は多くいらっしゃいますが

全員が全員そうではありません

人間は年を追うごとに上手く動けなくなるものです

それは時代が変わって医療技術が進歩しようが同じことなのです

そして、基本的に保険は

- 使う人

- 使わない人

がいることで成り立ちます

しかし、介護保険に関しては皆が使う保険…

そんな保険を普通に運営すると保険会社はどうなるか

当然、いつか破綻しますよね?

つまり、他の保険よりも超割高に設定しなければ赤字になるのです

『支払いが追い付かないから、保険料を高くする』

それが民間の介護保険の実態です

人生100年時代と言われている世の中ですが

それをカバーする若い世代は日に日に減っています

更には上がり続ける介護保険…

以上の理由から「なんとなく」で民間の介護保険に入るのはオススメできません

対策

『じゃあどうやって備えたらいいの?』

ってなると思いますが、答えは簡単です

個人資産500万円で備えよう

という事です

『え?500万円!?』

と思われるかもしれませんが、

40歳から65歳まで、毎年「約20万円」を貯金すれば事足ります

ちなみに500万円といったのは

以下の図【介護費用の平均】から、少し多めに見積りしています

出典:AXA生命「介護に関する親と子の意識調査2019」より

【500万円 ÷ 25年 = 20万円】 つまり→ 月:約1万7000円

月々1万7000円ならできなくもないですよね?

固定費を下げたり、副業をしたり、投資をしたり…

方法はいくらでもあります!

その中でも固定費を下げる方法が一番簡単で手っ取り早いと思いますので

まだされてない方はこれらの記事を参考下さい↓

『介護保険なんて、考えるのはまだ早い』と思われていた方、

この記事を読んで今からしっかり備えていきましょう!

まとめ

いかがだったでしょうか?

今回は介護保険について解説していきました

内容が難しいので、ここまでをまとめておきます

・要介護レベル1~5に値する65歳以上、または40~64歳の特定疾病患者が対象

・2020年現在の要介護者はざっと670万人、65歳以上のだいたい5人に1人が対象者

・介護保険の仕組みは『万が一に備えて皆でお金を出して、支えあう』ということ

・納める保険料は【 標準報酬月額 × 介護保険料率 】で算出する

・民間の介護保険には入らない方が良い

・理由は、割に合わない高額な保険料を取られるため

・対策は、個人資産500万円で備える(月々1万7,000円)

こんな感じですね!

介護保険は年々増加しています

それなのに、民間の介護保険でさらにお金を搾取されたら

人生を生きること自体しんどくなりますよね

せっかくの人生、そう思わなくて済むように

今からの対策は必須です

今はもちろん、老後も楽しく過ごせるように金融知識をつけて人生を身軽にしていきましょう

ここまで参考になれば嬉しいです!

このブログでは、これからもお金に関する情報を発信していきます

一緒に自由な人生を目指しましょう!

ではまた次の記事で