皆さんこんにちは

ゆきかぜです!

今回は『財布と貯金の関係』を掘り下げた内容として

財布を持たない生き方

についてお話ししたいと思います

結論から言うと

お金を貯めたいなら財布は持ち歩かないようにしましょう

こんな話をすると、

『財布がなかったら買い物できないじゃん!』

『財布には色んなものを入れてるから持ち歩かないと心配…』

とまあ、様々な意見はあると思いますが

その理由について詳しく解説していきますね!

この記事では

・財布を持つ『常識』に囚われない

・財布の中身を空にできる理由

・ゆきかぜの財布事情

を紹介します

では、いきましょう!

財布がいらない理由

まず今回の本題、

『財布がいらない理由』ですが

これは非常に簡単な話で

現金払いをする機会が減ってきたからです

『どういう事?』と

思うかもしれませんが、

現代社会では

・電子決済アプリ

といった

いわゆる《キャッシュレス決済》が

とても使いやすい環境です

また、

その数も年々増えていき

ポイント還元や利用料の引き下げといった

競合同士の睨み合いに拍車がかかり、

キャッシュレス決済をした消費者が

圧倒的に優遇される社会になっているのです

この様な状況で

『あえて』現金払いをする理由は

全くと言っていいほどありません

確かに現金は

- 目に見える資産管理のしやすさ

- 災害時や停電時にも使える

といったメリットもありますが、

よく考えてみてください

資産管理については『マネーフォワード』の様な

資産管理アプリを使えば良いですし、

発生する確率が低い災害等に怯えながら

現金払いを続けるのは建設的ではありません

それよりも

- 支払い前にお金を下ろす時間を取られる

- 支払い時に探して出す時間を取られる

- 支払い後にお釣りを返す時間を取られる

- ATM手数料が取られる

- 紛失時はほぼ帰ってこない

- 手元にある金額までしか買い物ができない

- 買い物してもポイントや還元施策が一切付かない

- 不特定多数が触るため不衛生

といったデメリットの方が多いのです

これをみると、

もはや現金は不要です

未だに現金払いしかできない個人経営の店や公共施設は

旧時代の考え方で、既に『時代遅れ』なのです

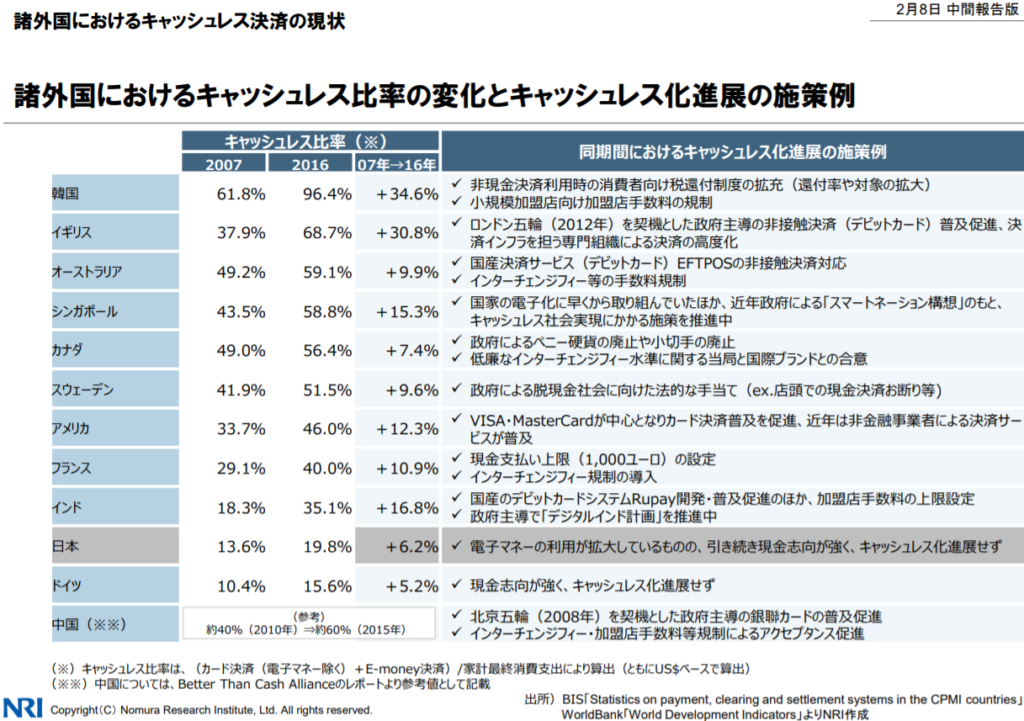

ちなみに

海外のキャッシュレス推進率は以下の通りで

この表の中から諸外国をピックアップすると、

・中国 → 60%

・イギリス → 68%

・韓国 → 96%

この様な現状となっています

日本も2025年までに

普及率40%を目指しているところなので、

これから大きく成長が見込める

キャッシュレス決済を放置して、財布に現金を忍ばせ続けるのは

皆さん自身が損をしますよ?

財布を持つ『常識』に囚われない

とはいえ、

『財布がないと何かあった時に心配!』

という気持ちは分かります

しかしあえて言います

そのマインドは『愚か』であると!

その理由ですが、

財布が色々なものでパンパンになっていると

お金を使う事とお金で考える事が増えるからです

例えば、

文房具屋さんの1,000円引きクーポンが

今月末で期限切れになるとします

このクーポンは合計3,000円以上のお買い物で使えるものなので

本当は必要ないのに

『割引できるのに勿体ない!』と

合計3,000円以上の文房具を購入したとすれば、

それこそ勿体ないですよね?

また、

クレジットカードが3枚以上財布に入っていると

買い物をする度にいちいち頭を使います

『スーパーではクレカA、家電量販店ではクレカB、呉服店ではクレカC』など

確かに使い分けを上手に出来れば、

ポイントの獲得も人並み以上に増えるかもしれません

ただ、正直言うと

めちゃくちゃコスパが悪いです

言ってしまえば、

たかだか数百円分のポイントのためクレカを複数持つのは

時間効率的に頭の良い人がすることではありません

ましてや

『勿体ないから』と

ポイントの為に無駄な『浪費』をしていては”本末転倒”です

ポイントカードは発行したお店が儲かる仕組みになっているので、

毎月の生活必需品を買う『消費』以外のポイントカードは

持たないように心掛けましょう

”ポイントの為に浪費をする” = ”手段が目的”

になってしまうと、

貯まるはずのお金すら貯まりませんよ?

『財布を持ってて当たり前』

という謎の常識から早急に脱出しましょう!

財布の中身は空にできる

皆さんの財布の中身は

- 現金

- クレジットカード

- ポイントカード

- キャッシュカード

- 運転免許証

- 健康保険証

- クーポン券

- レシート

といったものが大半ではないでしょうか?

しかしこの中身、

今までのお話を辿って行けば

空にすることが出来ます

例えば皆さん、

財布の中身で最も大切なものは何だと思いますか?

どれも無くすと大変ですが、

財布の本質的な意味で考えれば一番は”現金”です

この現金を

持たない/使わない

というお話をしてきたので

・ポイントカードを捨てる → その店のクーポンも同様に必要ない

・財布に現金が入っていない → わざわざ免許証や保険証を入れる必要がない

という感じになりませんか?

精査したあと残ったのはクレジットカードとレシートですが、

普通に考えてクレジットカード一枚入れる為に

わざわざ財布を持ち歩くでしょうか?

クレジットカードを入れたいなら

こんな感じのスマホの手帳ケース↓

で良くないですか?

また、

レシートは個人事業主でない限り一般人には特に必要ないものです

『家計簿をつけてるからいるんだよ!』

という方は”クレカの利用履歴”を見るか

先ほど触れた”資産管理アプリ”で事足りますし

レシートを一枚一枚チェックするよりも”断然”早いです

と、いうことは…

”ちょっとの努力”で財布の中身を空にすることが出来ました!

空になった財布を持っていては荷物になりますから

ファッションとして有名ブランドを持ってたり、

家族の形見など思い入れのない限りは

わざわざ『空の財布』を持ち歩く必要が見当たりません

今一度、

皆さんも自分の財布の中身を見てみて下さい

少し考えれば

簡単に空にできると思いますよ

![]()

ゆきかぜの財布事情

はい、

こちらはおまけコーナーになります

僕、ゆきかぜ自身の『財布事情(物理)』を

紹介したいと思います

こちらが僕の財布です↓

一番上から

- 運転免許証

- ICカード乗車券付きクレジットカード(JCB)

- 楽天Edy付き楽天プレミアムカード(MASTER)

となっています

免許証は営業の仕事柄で車を使うため忍ばせています

これを見て、

色々突っ込みどころが多いと思いますが

まず僕は財布を持ちません

自分の買い物もほとんど楽天市場でこなしているため

外で買い物をする機会を少なく、

持ち歩くにしても

このような”スマホの手帳ケース”で事足ります

ちなみに見えてないですが、

このスマホケースのカード裏面に収納ポケットがあり、

『緊急時用の1万円札』を入れています

病院に行くときは

そこに『保険証』と『診察券』がおまけで入るだけで済みます

また、

クレジットカードが2枚ある理由としては

- JCBとMASTERの片方しか使えないお店対策として

- IC乗車券とEdyどちらも必要だから

- 利用口座を分けたい買い物用に

といった理由からです

とは言え

使っている9割は『楽天カード』であり、

JCBカードは月一回乗るか乗らないかの公共交通機関でしか

活躍の場がありませんね(笑)

あと、

スマホと一体化させているのにも理由があって

PayPayや楽天Payといった『キャッシュレスアプリ』を

ケースバイケースで即座に利用できるからです

カードNGなお店でも、

アプリに対応しているお店は多いですからね

特にPayPayは導入負担が店に掛からないため

ご存知の通り日本一の導入数です

僕ら消費者にとってはありがたいですね~

こんな生活をもう1年以上続けていますが、

- お金について考える事

- お金を使う(浪費する)事

が少なくなり

思考は軽く、貯金は重くすることが出来ています

「ミニマリストになれ」とは言いませんが、

貯金を増やしたい方は、この方法を試しに1ヵ月…

実践してみてはいかがでしょうか?

まとめ

いかがだったでしょうか?

今回は『財布と貯金の関係』として

『財布を持たない生き方』を実践的にお話してきました

簡単におさらいしておきましょう!

- 財布を持たなければ、思考が軽く・貯金は重くすることが出来る

- 現代社会では現金払いをするメリットが少なくなっている

- 一部の諸外国では既に『キャッシュレス化』が活発に行われている

- 『財布は持っていて当たり前』という「常識」はお金持ちから遠ざかる考え方

- 財布の中身は自分の使い方次第で空にすることが出来る

- 財布が空になれば、自ずと持ち歩かなくなる

- 財布を持たなくても、スマホと手帳ケースのクレカで大体のところはカバーできる

結論、

お金を貯めたいなら財布は持ち歩かないようにしましょう

こんな感じですね!

この記事を読まれた方、できればこの後すぐに

ご自身の財布の中身をご覧になってみて下さい

財布を見れば、皆さんの生活の中で

不要なモノが見えてくるはずです

僕はミニマリストではありませんので

正確な助言はできませんが

少なくともこの一年、財布を持たないことで

浪費が減り、財布のことを考えない分

頭のキャパシティも上がりました

そうすれば

投資や副業など集中したいことに力を割けるわけです

皆さんもまず行動してみて、自由な人生を目指しましょう!

ここまで参考になれば嬉しいです

ではまた次の記事で~