皆さんこんにちは!

ゆきかぜです

本日は

『自動車保険を安くする方法』

について解説していきたいと思います!

※前編・後編の2部構成

にしますので、

以下の記事も併せて読んで頂くと

内容が入ってきやすいと思います!

それではどうぞ!

自動車保険とは

まず前提として自動車保険は大きく2つに分かれます

・自賠責保険

・任意保険

この中でも自賠責保険に関しては

国から強制的に入らされている保険

となります

前に投稿した

健康保険の車版って感じですね

内容としては

万が一、事故を起こした時

死亡時 → 3000万円

傷害時 → 120万円

が被害者へ支払われます

ちなみにこれに入っていないと、

車検が通りません

入った覚えが無い方でも車検が通っているなら大丈夫です!

そして、

本日スポットを当てていきたいのが

2つ目にある『任意保険』です

早速見ていきましょう!

任意保険

任意保険とはその名の通り、

運転者が自分の意思で入るか入らないか決めれる保険

です…

名目上はね…(ボソッ)

ちなみに

テレビのCMで言う自動車保険は主にこちらを指します

その任意保険でも大きく2つに分けると

・対人/対物保険

・車両保険

となります

『対人/対物保険』は

自賠責保険にもありますが、

カバーしきれない分をこちらの保険で補います

こちらは無制限で入るのが良いですね

『車両保険』は

事故で車が壊れた時や、車が盗難にあった時に

※保険金が出るという保険です

(※ただし、自分の車のみです)

で、

結論から言いますと、

車両保険は要りません!

『え?どういう事?』

『事故したらどうするんだよ!』

『事故しなくても盗まれたらヤバいだろ』

と思われた方、

かなり多いと思います

実際僕もそうだったので!

では、

その要らない理由を解説していきます

車両保険が不要な理由

車両保険不要な理由は主に3つあります

①保険料が高くなる

②相手の保険で賄える(適用される)

③事故で使うと等級が下がり、保険料が高くなる

③は長いので、

次の【 等級と保険料 】で説明します

まず、

『①保険料が高くなる』ですが

こちらは言わずもがな、

当然ですよね😅

通常の保険に対して

オプションが増えるんですから

ちなみにどれくらい高くなるか

『日産/NOTE(ノート)』

を例にした

以下の《図1》を見てみると、

なんと差額で約4万円も変わってきます!

年間4万円となると、

結構家計に響きますよね😖

自分の加入している保険がどうなっているか確認しましょう!

次に

『②相手の保険で賄える(適用される)』

ですが、これは

相手がいる事故

過失割合が少ない

という場合のみ対象となります

例えば、

停車中の自分の車に相手の車が突っ込んで来た

など

明らかにこちらに過失がない場合は

相手が修理費用を全額負担しなければなりません

また、

走行中に対向車がセンターラインをはみ出して(逆走して)衝突した

など

こちらの過失割合が20%ほどの場合、

修理費用 < 保険料

になる可能性があるため

自身の過失により負担する20%分は、

貯金で賄う方が

長い目で見て安くなる

という場合があります

この様に、

保険の仕組みを分解してみると

かなり搾取されていることが分かりますね😭

これだけ見ても、

やはり保険は『なんとなく』で入るもの

ではないですね

等級と保険料

最後に③の

『事故で使うと等級が下がり、保険料が高くなる』

これは先程の事故事例で軽くお話しましたが、

まず『等級』とは何かを

簡単に《図2》を使って説明します

こちらの図2をご覧頂くと

この様に初めての契約では

誰でも6等級からスタートし、

無事故で1年に1等級上がり、事故して保険を使うと3等級下がります

ちなみに下がった等級は

3年間上がりません

つまり

その間ずっと保険料が高くなります!

そのため、

軽く電柱にぶつけて、すり傷が出来たから保険で直すわ

って方、

迂闊ですよ!

使うと事故として見なされ、

等級が下がり、保険料は上がる

長い目で見て損をしてしまいます

もっと分かりやすく

例を出すと、

★軽度の事故★

(電柱にぶつけた、ミラーが折れた等で修理費5万円くらい)の場合は

実費で治す方がお得です

また、

★重度の事故★

(車が大破、盗難で全損した等で修理費10万円以上)の場合は

愛着や普段の使い方など、

個人的な感情を抜きにすれば

車を買い換えるのが良いでしょう

『え?新車で200万円で買ったから200万円分の保険代が出るんじゃないの?』

という方、

残念ながら

出ません

保険料は

『車の時価評価額』に伴った支払いになります

これは

1年毎に20%程下がりますので、

5年以上経っている中古車は

ほとんど出ません

割とここを勘違いされている方が

多く見受けられますので、

特に注意が必要です!

時価評価額も、

カーセンサーやグーネットで

一般人が見れる価格では無く、

実は業者が使う『レッドブック』に合わせて判断されます

『かなり安めに見積もられる』

と考えた方が精神衛生上良いですね😅

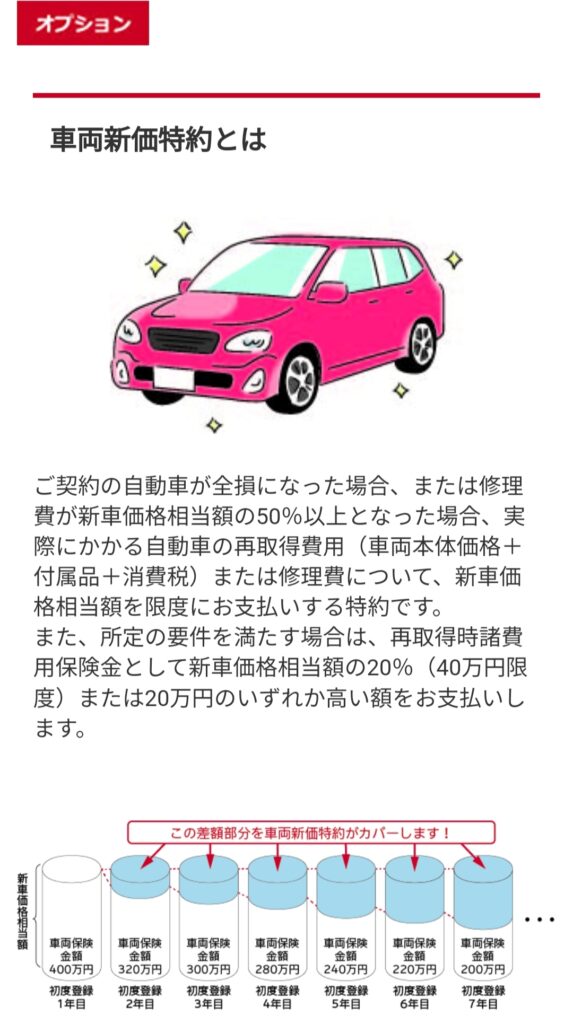

この話をすると、

たまに

『でも新価特約って良くない?』

と言われる方がいらっしゃいますが

車両保険の仕様上、

オプションを付ければ付けるほど保険料が高くなる

のでこちらも正直要らないでしょう

どうしてもという方は

本当に必要かどうかを要確認しましょう!

まとめ

いかがだったでしょうか?

自動車保険のひとつ、任意保険

その中にある車両保険を除けば

かなり家系の負担を下げれます

今日の話をまとめると、

- 車両保険は入っても実際に受けられる恩恵が少ない

- 車両保険を使うと等級が下がり、逆に保険料は高くなる

- 結論、車両保険は不要!万が一の為に日々貯金で備える

こんな感じですね!

以前の健康保険の投稿

と話が被りますが、

医療保険に入るよりも

最低限の必要なお金を貯める

これが大事ですね!

ここから先は、

あくまで僕の考え方ですが

もし、車を買うなら

最低限の修理代を確保してから買うべきだと考えています

考えてみて下さい

高い金利のローンを組み、

高い車を買い、

高い保険料を取られる…

コレって悲しくないですか?

そもそも、

車両保険は修理代が払えない人が入るものだと思いますし、何より

無理して車を買ってはいけないのです

田舎や通勤で移動にどうしても必要なら、

数十万くらいの中古車にして新車の必要はないですよね?

そうすれば、

高い金利も余分な車両保険も必要ないです!

『消費(走れば良い車) 』

と

『浪費(移動手段以上の車)』

は分けて考えないとダメですよ~🙌

車購入に関しての記事も

いずれ出したいと思います

モノを買うにも、保険に入るにも

それが本当に自分に必要なモノかじっくり考えてみましょう😉

ここまで参考になれば嬉しいです!

また

どこの保険会社が良いの?

という皆さんに、

次回はこの話の続きの記事

『後編~オススメの自動車保険会社~』

で解説しています!

こちらも併せてご覧頂き、日々の負担を減らしていきましょう👍